iDeCo(イデコ)はSBI証券がおすすめ?メリットや手数料

「節税投資の王様」ともいわれる個人型確定拠出年金iDeCo(イデコ)は、投資をしながら税制優遇が受けられる「私的年金制度」です。

2022年10月からは、今まで条件的に加入できなかった会社員の方も始められるようになります。

いざ、加入しようと思った時にまず検討すべきなのは、どの証券会社でiDeCoを申し込むかということです。

iDeCoを取り扱っている金融機関は多数ありますが、なかでもSBI証券はiDeCoの歴史が長く、メリットも多いためおすすめです。

この記事では、SBI証券でiDeCoを利用する際のメリットや手数料、さらには口座開設の方法まで解説します。

\ 人気FP講師による『無料』オンラインセミナー!日程を確認する /

目次

- 1 SBI証券のiDeCo基本情報と特徴

- 2 iDeCoはSBI証券がおすすめな理由とメリット

- 3 SBI証券のiDeCoのプラン解説

- 4 SBI証券のiDeCoでおすすめのポートフォリオ

- 5 SBI証券でiDeCOを運用する際の手数料

- 6 SBI証券でのiDeCoの始め方

- 7 まとめ:SBI証券でiDeCoを始めよう

全て表示

SBI証券のiDeCo基本情報と特徴

15年以上の運用実績がある

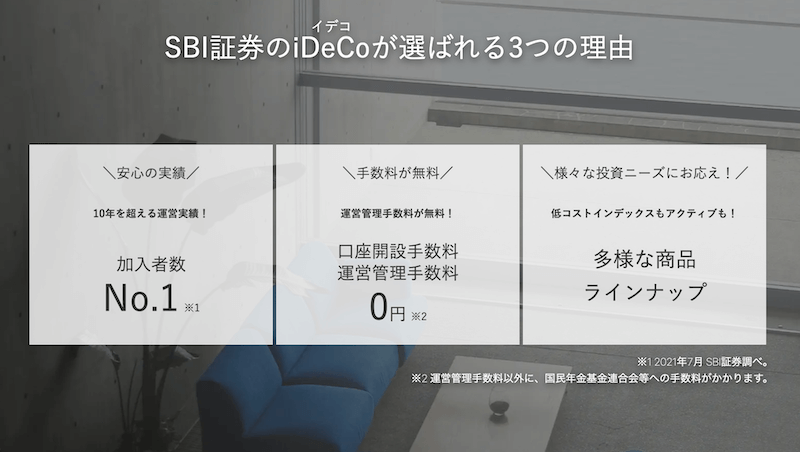

SBI証券は2005年からiDeCoの取り扱いをスタートしており、既に15年以上の運用実績があります。

iDeCoを利用できる証券会社の中では歴史が長く、個人年金として大切な資産を預けていくのに安心感があるといえるでしょう。

SBI証券はiDeCoを開始してから「運営管理手数料の無料化」や「スマートフォンへの対応」、電子申し込みを可能にするなどして、口座数を増やしてきました。

2021年7月時点のSBI証券のiDeCo口座開設数は50万口座を超え、iDeCo全加入者数の約24%を占めるほどになっています。

出典:SBI証券「SBI 証券の iDeCo(個人型確定拠出年金)、業界初となる 50 万口座達成のお知らせ」

運用管理手数料が無料

iDeCoは加入時や運用中、給付(受取)時など、運用を続けていくだけでも様々な手数料がかかってきます。

運用中にかかる代表的な手数料には、以下のものがあります。

- 加入手数料:iDeCo運用開始時に発生する費用

- 口座管理手数料:毎月発生する費用

- 運営管理手数料:口座管理手数料の1種

- 給付手数料:iDeCoの資金を受け取る時の手数料

- 還付手数料:何らかの理由で還付される際の手数料

これらの手数料は管理資産や給付金、還付金などからそれぞれ徴収されます。

SBI証券では、金融機関ごとに異なるiDeCoの「運営管理手数料」を2017年5月に無料化しました。

運用期間の長いiDeCoでは、手数料の差が最終的に大きなコストになってきますから、毎月かかってくる手数料が安いのは嬉しい点です。

iDeCoはSBI証券がおすすめな理由とメリット

低コストな商品が多い

iDeCoで運用する商品は自分で選びますが、商品のラインナップは金融機関によってさまざまです。

iDeCoの運用商品には金融機関ごとに預金や保険の「元本確保型商品」と、投資信託の「元本変動型商品」で10~30本もの商品があり、その中から加入者の意向にあった商品を選びます。

iDeCo内の投資信託にかかる信託報酬は0.09%~2%程度と幅があります。

信託報酬が引かれる分だけ運用益は少なくなり、長期投資であるほどコストの安さは全体のパフォーマンスに影響します。

iDeCoを運用するにあたっては、できるだけ低コストの運用商品を選ぶに越したことはないです。コストが安ければ安いほど、トータルでお得になります。

ネット証券は大手証券会社とは異なり、営業マンを雇わず店舗も持たないため低コストで商品を提供することが可能です。

とくにSBI証券は「低コスト」にこだわった商品を多くラインナップしています。

人気の「eMAXIS Slimシリーズ」に投資できる

業界最低水準の運用コストにこだわり続け、人気を博しているファンドのひとつに「eMAXIS slimシリーズ」があります。

「eMAXIS slimシリーズ」は、三菱UFJ国際投信が提供するインデックスファンドのシリーズで、長期・分散・積立の資産形成に適しています。積立NISAでも人気の銘柄の一つです。

信託報酬の低さから投資家の人気を集めており、2021年4月にはシリーズ合計の純資産総額が1兆円を突破しました。

SBI証券と比較されやすい楽天証券のiDeCoでは、「eMAXIS Slimシリーズ」には投資できません。

SBI証券では「eMAXIS Slim 全世界株式(オールカントリー)」には投資できないものの、「eMAXIS Slim 米国株式(S&P500)」や「eMAXIS Slim 全世界株式(除く日本)」といった人気の高い商品に投資することが可能です。

「SBI-iDeCoロボ」というサポートツールが優秀

「SBI-iDeCoロボ」は、iDeCoに加入したもののどの運用商品を選べばいいか悩む方をサポートしてくれるサービスです。

2017年にiDeCoの制度改正が行われて利用者層が拡大した際に、投資初心者でも安心してiDeCoが利用できるようにとの考えから提供が開始されました。

利用者はまず年代、投資経験、資産運用の姿勢について質問に答えます。

すると、SBI-iDeCoロボがおすすめの運用スタイルを「元本確保型」から「積極派」までの6段階で提案してくれます。

利用者は次に、投資してみたい商品のカテゴリーを「株式」や「債券」など8種類から選択します。

その選択結果に応じて、SBI-iDeCoロボがニーズに合った商品を1~3本選んでくれるという仕組みです。

商品選定は、世界No.1の投信評価機関であるモーニングスター社の最新評価データをもとにして、運用効率が優れた商品を選んでくれるため安心感があります。

一から運用商品を選ぶのが難しい方にとって、とても便利なツールです。

SBI証券のiDeCoのプラン解説

元々は2つのプランから選べた

2021年1月よりも前は、SBI証券でiDeCoを利用する際は、「オリジナルプラン」と「セレクトプラン」からどちらか一つを選択する形式でした。

現在はオリジナルプランの新規受付を停止しています。

加入時はセレクトプラン一択のみとなっていてプランを選べないため、これから新しくiDeCoの口座を開設する方はあまり気にする必要はありません。

すでにオリジナルプランで運用している方は、手数料をかけずにセレクトプランに乗り換えができます。

セレクトプランができた経緯

もともとオリジナルプランは、60本以上の商品ラインナップを誇る商品でした。

しかし、2018年に施行された「確定拠出年金制度等の一部を改正する法律」により、商品数を2023年までに35本以下にするように規制されることになりました。

商品を除外するためには商品保有者の3分の2の同意が必要となり、時間がかかります。そこで、オリジナルプランの商品除外を進めつつ、セレクトプランを開始して良いファンドを組み入れていくことにしたのです。

こうした経緯もあり、現在のセレクトプランには信託報酬が最安水準の良い商品が揃っています。

SBI証券のiDeCoでおすすめのポートフォリオ

人によって投資方針は様々ですが、基本的にiDeCoのポートフォリオはライフステージに合わせてスタイルを変えることが望ましいです。

ここでは、一例として年代別のポートフォリオを紹介します。

30代〜40代までは株式中心

投資は、運用期間が長ければ長いほどプラスに転じやすくなります。

20〜40代ではまだまだ先が長く、30年近く運用ができますから、リターンを狙って国内外の株式を中心とした投資信託でポートフォリオを組むのがおすすめです。

運用経験を積みながら、自分年金のベースを築きましょう

40代から少しずつリスクを抑えていく

40代は子供の教育費や住居関連の費用で家計の負担が重く、金銭的に身動きが取りにくい時期です。

30代のままのポートフォリオでも問題ありませんが、安定的に年金を積み立てることも意識し始めたほうが良いでしょう。

資産の変動が心配な方は「バランス型」を取り入れてみたり、債券の比率を増やしたりして徐々にリスクを抑えていくのがおすすめです。

50代は安定資産を多めに組む

50代になると、iDeCoの受け取りを意識し始めたい時期です。

受け取り時期に相場の暴落が来ていると、年金資産が目減りしてしまいます。

そういった事態を避けるため、株式の比率は可能な限り下げてもいいでしょう。

バランス型や債券の比率を大きくし、受け取りに向けて着実に資産を増やしていくのがおすすめです。

SBI証券でiDeCOを運用する際の手数料

加入時・移換時手数料

iDeCOを始める場合は、「国民年金基金連合会」の手数料2,829円が必要になります。

これはSBI証券に限らず、どの金融機関であってもiDeCOを始める際に必ずかかってくる手数料です。

加入者は初回の掛け金から、移管者は移管時に個人別管理資産から徴収されます。

口座管理手数料

口座管理手数料は、運用中は171円、運用停止中は66円、毎月かかってきます。

内訳は、国民年金基金連合会に支払う事務手数料と、事務委託先金融機関に支払う資産管理手数料です。

SBI証券では運営管理手数料がかからないため、口座管理手数料は上記の必要経費のみとなっています。

収納の都度、掛け金または個人別管理資産から徴収されます。

その他の手数料

その他にかかる手数料は下記の表のとおりです。

| 手数料 | 金額 |

| 給付事務手数料 | 440円 |

| 還付事務手数料 | 2,148円 |

| 移換手数料 | 4,400円 |

全てが最安とまではいきませんが、他の金融機関と比較しても手数料全般は安い部類になっています。

SBI証券でのiDeCoの始め方

SBI証券でiDeCoを始める手順を解説します。

必要書類を事前に準備しておけば、スムーズに手続きできます。

書類請求 or Webから申し込み

iDeCoの開設方法は、書面での申し込み、またはWEBでの申し込みの2パターンです。

書面で申し込みをする場合、まずサイト上の資料請求フォームに入力します。

2~3週間後に書類が送られてきますので、必要事項を記載し、添付書類と合わせて返送すれば申し込みは完了です。

WEBでの申し込みは、本人確認書類のアップロードや掛け金引き落とし用口座の登録、基礎年金番号の入力が必要ですが、その場で即時に申し込みが完了します。

ただし、iDeCoの掛け金が給与天引きされる「事業主払込」の場合や、勤め先の事業所登録が完了していない場合は、WEBだと申し込みができないので書面申込のみになります。

それ以外はどちらからでも大丈夫ですが、郵送で書類をやりとりする手間が無い分、WEB申込の方が早くて楽かもしれません。

(会社員・公務員のみ)勤め先に証明書をもらう

会社員や公務員の方は、「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」を作成する必要があります。

書類申し込みの場合は、請求後に送られてきた書類を会社の担当者に提出し、「事業主」欄の記入を依頼します。

担当者が不明の場合は、総務や人事に問い合わせれば対応してくれるでしょう。申込者本人は「申出者」の欄を記入してください。

WEB申し込みの場合は、申し込み前に同書類をダウンロードしたうえで、書類申し込みと同様に事業主欄と申出者欄を埋めましょう。

毎月の掛け金を決める

次に、iDeCoでの毎月の掛け金を決めます。

最低拠出額5,000円から指定でき、上限金額は職業によって異なります。

家計に無理のない範囲で設定すると良いでしょう。掛け金は年1回までであれば、後からでも金額の変更が可能です。

この掛け金は所得控除の一種である「小規模企業共済等掛金控除」の対象となります。

つまり支払った金額が所得控除され、所得税や住民税が安くなり年末調整や確定申告で還付されるのです。

ただし、掛け金はあくまで所得控除されるだけで、掛け金自体が還付されるわけではありませんのでご注意ください。

投資商品と比率を決める

掛け金を決めた後は、投資商品と投資比率を決めます。

1つの商品に100%でもいいですし、2つの商品に50%ずつ、複数商品に10%ずつ投資しても大丈夫です。

商品や比率は後から加入者サイト上で変更できますし、その際、信託財産留保額以外の手数料はかかりませんので、気軽に選択しても良いでしょう。

まだ運用内容を決められないという方は、急いで決めなくても問題ありません。

加入申し込み手続きのみを先行して進めることもできます。

2〜3ヶ月後から運用スタート

書類の返送、またはWEB上での申し込みが完了してから口座開設が完了するまでには、約2~3ヶ月の時間がかかります。

初回引き落とし月の中旬に加入サイトのログインIDとパスワードが簡易書留郵便で届きますので、加入者サイトにログインします。

掛け金配分の設定をしていない方は、このタイミングでサイトから配分設定をしてください。

その後は毎月自動的に指定口座から掛け金が引き落とされ、設定した通りに運用されます。

運用状況の確認や変更は加入者サイトから随時操作可能です。

まとめ:SBI証券でiDeCoを始めよう

SBI証券はiDeCoの歴史が長く、加入者も年々増えています。

「eMAXIS slimシリーズ」をはじめとした低コストのファンドが充実していて、さらに運営管理手数料も無料です。

低コストで運用できれば、iDeCoの運用収益を減らさずに済み、パフォーマンスにも期待できるでしょう。

iDeCoは節税の面でも、老後の資産形成の面でもメリットが大きい制度ですから、利用しない手はありません。

口座開設には時間がかかりますので、ご検討されている方は早めに手続きすることをおすすめします。

\ 人気FP講師による『無料』オンラインセミナー!日程を確認する /