【FP監修】NISAのデメリットを解説!損をしない運用方法とは?

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

投資に興味がある方は、NISAという非課税制度を聞いたことがあるのではないしょうか。

NISAは、一定の期間投資から得られる利益が非課税になる制度です。

通常の投資を行っていれば、20.315%の税金を払わなければなりません。

それではこのNISAについてのデメリットをご存じですか?今回はNISAについてのデメリットと知っておくと安心できる豆知識をご紹介します。

┏──────────────┓ 現在開催中の無料セミナーはこちら! ┗──────────────┛ ▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎ ▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

NISAのデメリット

「5年間の非課税期間」は投資家にとって最大のメリットといえます。

しかし、使い方を間違えてしまうとNISAにもデメリットが生じてしまいます。

今回はまず、NISAのデメリットの部分から見ていきましょう。

投資にはリスクが付き物

これはNISAに限らず、すべての投資に言えることですが、投資には一般的に元本保証はありません。

社会情勢によっては掛け金よりも商品の価値が下がってしまい、元本を割ってしまうこともあります。 ※元本とは、資産運用等行う際の元手になるお金のことです。

新規購入が条件

NISA口座に適用ができるのは、原則口座設置後に購入した金融商品になります。

現在、NISA口座以外の口座で保有している金融商品は対象外です。

また、保有している金融商品をNISA口座へ移すこともできません。

損失が発生しても損益通算できない

損益通算とは、1月から12月までに行われた取引において、損失が出た場合には、他の利益が出た取引の金額から差し引いて、最終的に利益があれば課税されるしくみです。

例えば、A取引で100万円利益があり、B取引で60万円損失が出たとします。

この場合、損益通算すると100万円-60万円=40万円となり、この40万円について課税されます。

もし、NISAで取引したときに損失が出た場合、一般口座や特定口座といった他の口座との損益通算はできないしくみになっています。

損失が発生しても繰越控除できない

繰越控除とは、その年の株式等の売買取引が損失だった場合に、確定申告することで、その年以降3年間は、投資で得られた利益から損失分を減らすことができるしくみです。

例えば今年の株式投資の損失が40万円だったとします。損失なので、この年は税金はかかりません。

ですがこの損失を確定申告しておくと、翌年株式投資で100万円の利益があった場合、100万円-40万円=60万円と繰越控除され、本来税金がかかる100万円から損失が引かれた60万円が課税対象になります。

しかし、NISAはそもそも利益が非課税になるしくみになっています。ですので、もし損益がでたとしても翌年の繰越控除の適用はありません。

非課税枠は使い捨ての為、回転売買には適していない

回転売買とは、頻繁に株式の売り買いを繰り返すことです。

NISAの投資上限は120万円となっているので、なんども頻繁に取引すると非課税枠を使い果たします。

例えば、10万円の株だとしても12回購入すれば非課税枠はなくなり、それ以降の利益については通常の課税対象となってしまいます。

ですので、回転売買を目的としてNISA口座の利用することは適していません。

知らないと損する豆知識

ご紹介したデメリットを知ったうえで、実際にNISAを利用しようするとき損しないための豆知識もご紹介しておきます。

口座開設は早めに手続きした方が良い

もしNISA口座を開設するのなら、早めに手続することをおすすめします。

現在NISAの投資可能期間は2014年から2023年までになっています。

金融商品の購入は2023年中まで行うことができるので、2023年に購入した商品は5年後の2027年まで非課税の適用を受けることができます。

期間限定の制度となっているため、非課税の恩恵を受けるためには早めに手続きをする必要があります。

また一般的なNISA口座の開設には、以下のようなステップを踏むため時間がかかることも覚えておきましょう。

金融機関によって開設の方法や期間に違いがある場合があるので先に調べておくと安心です。

NISA口座開設の流れ  出典:NISAを始める|金融庁 URL:https://www.fsa.go.jp/policy/nisa2/about/nisa/start/index.html

出典:NISAを始める|金融庁 URL:https://www.fsa.go.jp/policy/nisa2/about/nisa/start/index.html

株式比例配分方式を選択しないと配当金に課税されてしまう

NISA口座の配当金などを非課税にするときには、配当金の受け取り方式を「株式数比例配分方式」を選択してください。

証券総合口座や預り金でNISA口座にある株式などの配当金などを受けとる、株式数比例分配方式の場合にのみ非課税となります。

それ以外の受け取り方法を選択しないように注意しましょう。

※配当金の受け取り方法には、「配当金領収証方式」や「登録配当金受領口座方式」などがあります。

損失を抑えるための対策とは?

NISA口座は、利益があったとき非課税になる制度です。

ですが、そもそも投資で損失があった場合には課税されることはありません。

ですので、NISAのメリットを活かすにはなるべく損失を抑え、利益を出すことが肝心です。

投資を行っていく上で、損失が出てしまうのは仕方ないことです。

ですが、損失が出たからといって利益が出るまで商品を保有し続けるのは、必ずしも良いわけではありません。

NISAは期間限定の非課税制度です。損失が回復するまでと思い非課税期間を過ぎて保有すると、利益が出たとしても課税されることがあります(特定口座に移管した場合)。

対策として、NISA口座の開設手続きをしている間に自分がどれくらいの利益が必要か目標額を定めましょう。

また、何円以下になったら売却するといった基準を自分の中で作っておき、損失が大きくなるのを防ぎましょう。

投資できる資金がまだ残っているのでしたら、平均購入単価を下げる方法(ナンピンと呼ばれています)が使えます。ナンピンとは、買った商品の価格が下がったら、残りの資金でさらに株式を買うことで、平均単価を下げる方法です。

例えば、株価300円の株式を100株持っていたら、100円まで値が下がったとします。このとき残りの資金で追加で100株買い(ナンピン買い)、株数を増やしたとします。すると300円×100株+100円×100株=40,000円で200株持つことになり、1株あたりの取得単価の平均が200円になります。

100円に株価が下がったときになにもしなければ、損益を戻すには200円株価が上がらなくてはなりませんが、追加で株を購入することで、100円株価が上がると損益がなくなるようになります。

この方法を使うことで損失を軽減する対策になります。

非課税期間経過後も継続して保有するためには?

もしNISAに保有している商品がある状態のまま非課税期間が経過してしまった場合どうなるのでしょうか。

基本的には5年の非課税期間が終了したらいったん非課税の運用は終わりますが、保有している商品は以下の2つの方法で継続して保有することができます。

特定口座に移管する 非課税期間が終了時に保有している商品は特定口座に移管(移動)することで、継続保有することができます。保有していた商品を移管した場合、商品の価値は移管した時の時価になります。

そして、今後の取引で収益や損益が出た場合にかかる税金はこの移管時の時価を基準に判断されるので、移管する場合にはその時の時価を把握しておきましょう。 ・翌年以降の非課税枠を使う

特定口座に移管する以外に、ロールオーバーと呼ばれる方法があります。翌年の非課税枠に資産を移すことで、引き続き非課税枠を使うことができるようになります。

平成29年(2017年)の税制改正によりロールオーバーの上限が撤廃されたので、これまで設定されていた120万円の上限をを超過している場合でも、すべて翌年の非課税投資枠に移すことができるようになりました。

ただし、非課税投資枠を超えているため、開設した翌年度には新たに投資することはできません。 また、先程とは逆に残高が120万円よりも低い場合には、120万円からロールオーバーした金額をマイナスした金額分、新規に投資することが可能です。

例えば、ロールオーバーする資産が100万円あるとすると、1年の上限120万円から100万円を引いた20万円分、新たに投資することが可能になります。

NISAの基本知識

今回はNISAのデメリットに関して詳しく取り上げましたが、

「そもそもNISAに関して詳しく知らない」という方に向けてNISAの基本知識を解説します。

少額投資非課税制度の先駆け

NISAは、イギリスの個人貯蓄口座であるISA( Individual Savings Account)をモデルにして作られた日本版ISA=Nippon ISAです。

NISAは、NISA口座という非課税口座を使うことによって、毎年一定金額の範囲内で購入した金融商品の利益が非課税になります。

さらに一般的なNISAのほかにも、ジュニアNISAとつみたてNISAというバージョンがあります。

ジュニアNISAとは?

ジュニアNISAとは、2016年からスタートした未成年を対象にした少額投資非課税制度です。

こちらについても、毎年一定の金額が非課税になります。一般的に子供や孫のために教育資金を準備するために使われることが多いです。

注意点としては、ジュニアNISA口座に入金したお金は、18歳までは原則非課税での払い戻しができないことがあげられます。

つみたてNISAとは?

つみたてNISAとは、2018年1月からスタートした少額投資非課税制度です。

一般的なNISAと比較して、非課税期間20年と長いことが特徴で、長期間の運用や貯蓄を見据えて資産形成をしたい方におすすめです。

投資上限の年間120万円まで投資できる

ではNISAはいくらまで投資できるのでしょうか。NISA、ジュニアNISA、つみたてNISAでは年間に投資できる金額が違います。

NISAでは、非課税期間中は毎年120万円まで、ジュニアNISAでは、毎年80万円まで、つみたてNISAでは、毎年40万円までの投資が可能です。

非課税期間は5年間だけ適用される

NISA口座ので取引で非課税になる期間の適用は、5年間となっています。

ですので、年間120万円上限いっぱいまで投資したとして、非課税期間終了までに投資できる非課税投資枠は120万×5年間=600万円が最大になります。

ちなみに、ジュニアNISAも投資した年から最大5年間、つみたてNISAは最大20年間が非課税期間です。

投資対象は幅広い

NISAで投資できる対象は幅広く、国内株式だけにとどまりません。

以下にNISAで投資できる商品をあげてみました。 NISAで投資できる商品 ・国内外の上場株式 ・公募株式投資信託 ・国内外ETF ETFとは、投資信託の一種で、特定の指数(日経平均株価など)の動きに連動する運用を目指す投資信託です。

国内外のREIT REITとは、不動産で運用する投資信託です。 国内のREITは、J-REITと呼ばれています。

NISAで投資できない商品・上場していない株式・公社債投資信託・債券・保険商品 など。 投資できない商品は他にもあるので、投資できる商品の分類の方を覚えておきましょう。その方が簡単です。また、以下に金融庁の分類を参考に載せておきました。  出典:NISAの基礎知識|金融庁 https://www.fsa.go.jp/policy/nisa2/about/nisa/knowledge/index.html

出典:NISAの基礎知識|金融庁 https://www.fsa.go.jp/policy/nisa2/about/nisa/knowledge/index.html

NISAを利用できる人にも条件がある

NISAを利用できるのは、日本に住む20歳以上の成人であることが条件となっています。

また、収益が非課税になるからといって様々な金融機関でいくつも口座を作ることはできません。

NISAのために作れる口座は、1人1口座となっており、その口座をNISA口座として使用することができます。 口座は1つしか持てませんが、毎年金融機関の変更は可能です。

譲渡益、分配金・配当金が非課税になる

NISAの最大のメリットである非課税になる利益はどんなものが当てはまるのでしょうか。

①購入した株式や投資信託などが値上がりし売却した利益(譲渡益)

②購入した株式や投資信託などを保有していることによる配当金や分配金 上記から得られる利益が非課税の対象になります。

確定申告の必要性はない

NISA口座での利益や配当金などはそもそも非課税ですので、改めて確定申告の必要はありません。

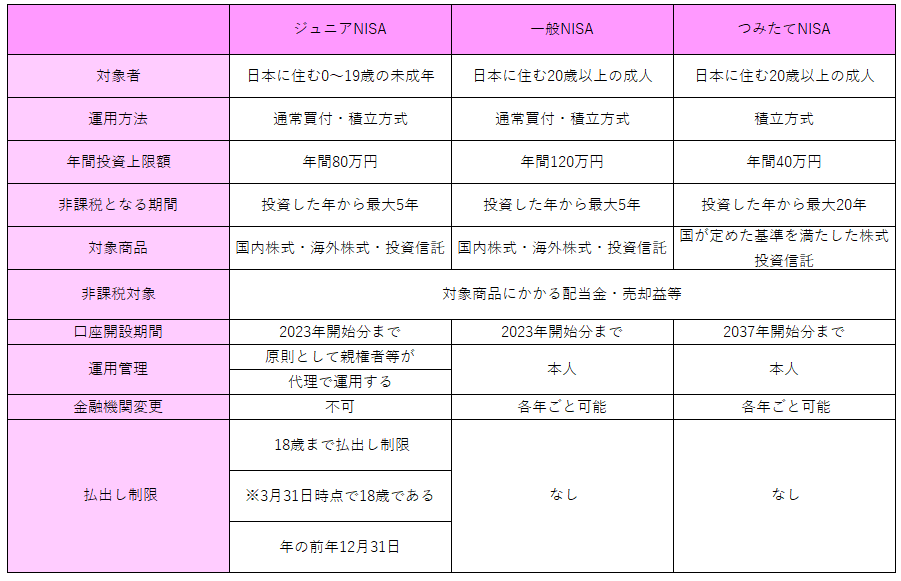

ここまでがNISAの基本です。 一般NISA・ジュニアNISA・つみたてNISAの違いは以下の表にまとめてありますので、整理の参考にしてみてください。  出典:NISA(ニーサ):少額投資非課税制度|楽天証券 https://www.rakuten-sec.co.jp/nisa/junior/

出典:NISA(ニーサ):少額投資非課税制度|楽天証券 https://www.rakuten-sec.co.jp/nisa/junior/

※ジュニアNISAで海外株式に投資できる証券会社もあり。 例:SBI証券

まとめ

「NISAのデメリットと始める前に知っておいた方が良いこと」、いかがだったでしょうか。

今回はデメリットについてご紹介いたしましたが、デメリットを理解して上手にNISAを使えば、運用した利益に税金がかからない、節税効果のある助かる制度です。

今では「ジュニアNISA」や「つみたてNISA」などニーズによって使い分けることができるNISAも登場しています。ご興味がありましたら、ぜひ一度検討してみてはどうでしょうか。

ご自身にあったNISAが見つかるかもしれません。

┏──────────────┓ 現在開催中の無料セミナーはこちら! ┗──────────────┛ ▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎ ▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

関連記事