投資とは?行う目的や種類、リスクについてわかりやすく解説

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

NISAやiDeCoの普及により、日本でも少しずつ「投資」という言葉が浸透してきました。

大きなライフイベントを乗り切るお金を準備するためには銀行預金だけでなく、「投資」を取り入れながらお金を増やしていくことが大切です。

しかし、元本割れのリスクもあるためか「投資はギャンブル」「銀行預金のほうが安全」という考えがまだまだ多いのも事実でしょう。

この記事では、「投資とはなにか?」について投資初心者の方にもわかりやすく解説します。

投資についての理解を深め、自身の資産を着実に増やすきっかけにしていただけますと幸いです。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

投資とは

投資とは、利益を見込んで自己資金を投じて資産を増やすことです。

現代では低金利により、銀行にお金を預けていても預貯金額はほとんど増えませんが、投資の場合では銀行よりも高い利回りでお金を増やすことができます。

利益を見込んでお金を投じること

投資とは、利益を見込んでお金を投じる行為のことです。

見込んだ通りに利益を出すことに成功したら、自分の資産を増やすことができます。

例えば「A社に投資をしたら利益が出そう」と考えてお金を投じた場合、予想通りに利益が出たらリターンを受け取れます。

反対に利益が出なかった場合には、損をしてしまうリスクがある点もあります。

このメリットとデメリットをしっかり理解することが、投資の大事な部分になります。

大きく分けて2つの収益タイプがある

投資で得られる収益には、大きく分けて「インカムゲイン(運用益)」と「キャピタルゲイン(売却益)」の2つのタイプに分類されます。

それぞれの収益タイプに特徴がありますので、違いを理解しておきましょう。

インカムゲイン(運用益)

インカムゲイン(運用益)とは、資産を保有している間に継続的に得られる収益のことをいいます。

資産を持っているだけで安定した収入を継続的に期待できるため、長期的にリターンを受け取りたい場合におすすめです。

例えば株式投資で株を持っているともらえる配当金や株主優待、不動産を貸し出している間に得られる家賃収入などがインカムゲインに該当します。

キャピタルゲイン(売却益)

キャピタルゲイン(売却益)とは、保有している資産を売却したときに得られる収益のことです。

購入したときよりも高い価格で売却できると利益を得ることができます。

例えば、100万円で購入した株が130万円に値上がりしていたら、差額分の30万円がキャピタルゲインとなります。

インカムゲインとは違って継続した収益にはなりませんが、場合によっては一度の取引で大きな利益を得られる可能性がある点が魅力です。

「投機」との違い

「投機」とは、短期的な値動きに注目してお金を投じる行為のことです。

長期的な資産価値の上昇に期待してお金を投じる「投資」とは違い、「投機」では資産の価値が上昇するかどうかは関係がありません。

例えば「投資」を目的として企業の株を買う場合、その企業が今後業績を伸ばすことを期待してお金を投じます。

しかし「投機」を目的に株を買う場合は、企業の業績など一切関係が無く、「短期的に株価が上がるか、下がるか」だけに注目してお金を投じます。

将来性を見込んでお金を投じるのが「投資」、短期的な値動きだけを予想してお金を投じるのが「投機」と覚えておくといいでしょう。

投資と投機の違いは?ギャンブルやFX、貯蓄との違いも簡単に解説

投資を行う目的

投資を行う目的は、端的に言うと「お金を増やすこと」です。

何かに必要となるお金を準備するために投資を行い、効率的に資産を増やしていくことを目指しています。

現在の日本は低金利が続いており、銀行にお金を預けていてもほとんど利子は付きません。

働いたお金を銀行預金しているだけでは、昔のようにお金が増えていくことはないでしょう。

投資でリターンを得ることができれば、日々の生活を充実させたり、子どもの教育費・養育費や老後の生活資金への不安を和らげることができます。

生きていく上で必要なお金を効率よく準備し、生活を豊かにすることが投資の目的と言えるでしょう。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

代表的な投資の種類

ひとくちに投資と言ってもさまざまな種類があり、それぞれリスクや期待できるリターンが異なります。

投資の種類や特徴を正しく理解し、自分の目的に合った投資手法を選ぶことが大切です。

ここでは、代表的な投資7種類をご紹介します。

株式投資

「株式投資」とは、企業が発行している株式を購入してリターンを狙う投資方法です。

株の価格(株価)が安いときに購入し、高くなったタイミングで売却すると、その差額が利益になります。

また、企業が株を保有している人に利益の一部を還元する「配当金」や、サービス・商品をお得に利用できる「株主優待」がもらえる企業もあります。

資産を保有している間にもらえる「インカムゲイン」と、売買の差額分を利益として受け取る「キャピタルゲイン」の両方を狙える投資方法です。

株式投資の始め方を初心者向けに解説!メリットや注意点も紹介

投資信託

「投資信託」とは、資産運用のプロに資金を預けて自分の代わりに運用してもらう商品です。

プロの運用によって利益が出たら、預けたお金の割合に応じて還元される仕組みとなっています。

投資信託は商品毎にテーマがあり、株や債券、不動産などのさまざまな資産に分散投資しています。

複数の資産・銘柄に分散して投資ができるため、1つの資産・銘柄に集中投資をするよりもリスクを抑えられることが特徴です。

金融機関によっては100円から購入することができるため、投資に使える資金が少ない方にも適しています。

- プロに運用を任せられる

- 分散投資でリスクを低減できる

- 少額から投資を始められる

上記の点で、初心者が取り組みやすい投資方法と言えるでしょう。

投資信託のメリット・デメリット!投資初心者にもわかりやすく解説

債券

債券とは、国や地方公共団体、企業などが資金を調達するために発行する有価証券です。

購入すると債券を発行した側に対してお金を貸したことになるため、保有期間中に一定の利子を受け取ることができ、満期には額面金額が返済されます。

債券は、満期まで保有すると額面金額が返済されることから比較的リスクが低い投資手段と言われています。

しかし、債券の発行元の財務状態が不安定な場合は、財政危機や倒産などによって額面金額が返済されないリスクがあることに注意が必要です。

国債とは何か簡単にわかりやすく解説!購入するメリット・デメリットを紹介

不動産

不動産投資はアパートやマンション、土地などを購入して貸し出すことで、家賃収入を得る投資方法です。

安定した家賃収入を得られるだけでなく、不動産価格が購入時よりも高くなっていればキャピタルゲイン(売却益)も得られます。

中には不動産投資の専門家に運用を任せる「不動産投資信託(REIT)」という商品もあります。

実際に不動産を購入する場合は数百万円〜数千万円の資金が必要ですが、REITであれば少額から投資可能です。

自分で手続きや物件の管理などをする必要もないため、投資初心者の方はREITから始めることをおすすめします。

不動産投資のメリットとデメリットは?成功するポイントも解説!

FX(外貨為替取引)

FX(外貨為替取引)とは、外国為替の変動を利用して利益を得る投資方法です。

米ドルやユーロ、ポンドなどの外国通貨を購入し、為替レートが変動したタイミングで売却することで利益が得られます。

日本円は2022年9月時点で急速な円安が進んでおり、「1ドル=140円」を超えました。

「1ドル=135円」のときにドルを購入して「1ドル=140円」で売却すれば、差額分の5円が1ドルあたりのリターンとして得られます。

仮に1万ドルを取引していたら、5万円が利益として発生します。

また、FXでは資金を借り入れて取引をする「レバレッジ」という仕組みがあり、自己資金の数倍の資金で取引できる点も特徴のひとつです。

ただしハイリスク・ハイリターンな取引方法であるため、FXを始める際は特にリスクについて勉強を欠かさないようにしましょう。

FXとは?やり方や儲ける仕組み・始め方を初心者にもわかりやすく解説

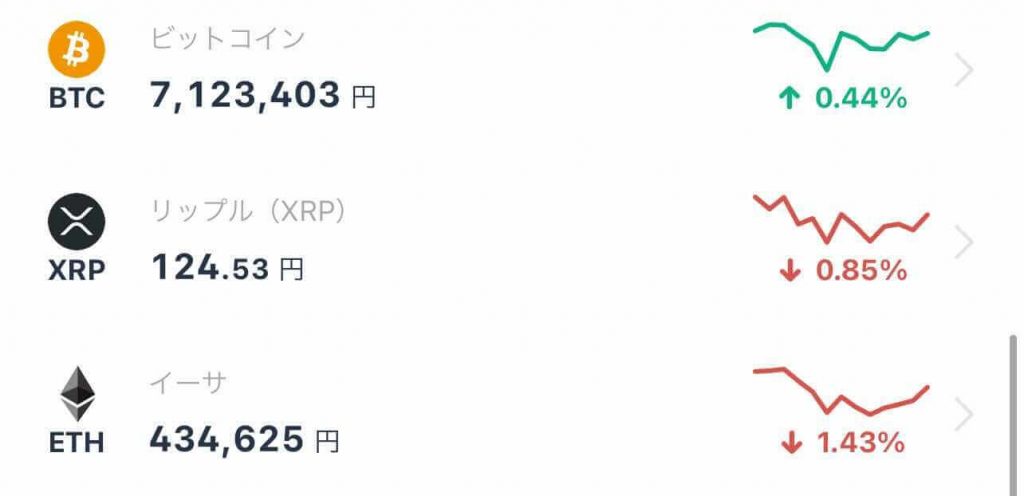

仮想通貨(暗号資産)

仮想通貨とは、インターネット上でやり取りされるデジタルな通貨のことです。

ほかの投資方法と同じように、価格が安いときに購入して高いときに売却すると、差額分を利益として得ることができます。

仮想通貨はまだまだ一般に浸透していないため、値動きが大きいことが特徴です。

急速に価格が上昇することもあれば、一瞬で価値が無くなってしまうケースもあります。

例えば、仮想通貨のひとつである「Terra(LUNA)」は、2022年4月には日本円で14,000円を超えていたものの、翌5月には0.012円まで暴落しています(2022年9月時点では0.06円)。

FX以上にハイリスク・ハイリターンな取引となる可能性があるため、始める際にはきちんと下調べをした上で、少額から始めることをおすすめします。

ビットコインのメリット・デメリット!仕組みや特徴、今後はどうなる?

現預金(銀行への預け入れ)

実は、お金を銀行口座に預け入れておくことも投資の一種です。

大きなリターンを得ることはできませんが、預入期間中は利子を受け取ることができます。

銀行口座に預けているお金は、銀行を介して企業や個人などへの融資に用いられています。

間接的にお金を貸し出していることになり、一定の利子を受け取れるという仕組みです。

銀行に預ける一番のメリットは、元本が保証されているという点でしょう。

資産のすべてを銀行預金に回していてはお金を増やすことができませんが、生活費や近い将来必要となるお金は、銀行口座に預けておくのがおすすめです。

投資を行うことでのリスク・デメリット

投資を行う際は、以下のようなリスクがあることを把握する必要があります。

| リスクの種類 | リスクの内容 |

| 価格変動リスク | 投資した資産の価格が変動するリスク |

| 信用リスク | 株や債券の発行元の財務状態が悪化し、利子や元本の支払いができなくなるリスク |

| 流動性リスク | 資産を売りたいときに、希望する価格やタイミングで売れないリスク |

| 為替変動リスク | 外国の資産を保有している際に、為替レートの変動によって価格が変わってしまうリスク |

投資をする際は利益を見込んでお金を投じますが、必ずしも利益が出るとは限りません。

資産を買ったときよりも価格が下落してしまい、損失を抱えてしまう可能性も考えられます。

株や債券は発行元の倒産や為替レートの変動などによって元本割れをするリスクもあります。

高いリターンを得るためには、その分のリスクを負わなければなりません。

リスクとリターンの関係性を理解して、最初は少額から始めていくことをおすすめします。

投資初心者におすすめの制度

国が設けている投資の制度を活用することで普通に投資をするよりもリスクを抑えやすかったり、税金の面でお得だったりするため、ぜひ有効に活用しましょう。

ここでは、投資初心者におすすめの制度について解説していきます。

積立NISA

積立NISAとは、積立投資で得た利益が非課税となる制度です。

年間上限40万円まで投資が可能で、運用益に対してかかる税金20.315%が非課税になります。

積立NISAで投資できる商品は、金融庁が「長期・積立・分散投資」に適していると判断したもののみです。

手数料が安く、比較的リスクも低い商品が厳選されているため、投資初心者でも安心して投資できます。

同じ非課税制度に「NISA(一般NISA)」もありますが、投資初心者の方は積立NISAを活用し、将来に向けた資産形成をお得に進めていきましょう。

積立NISAとは?投資初心者におすすめの理由をわかりやすく解説

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)とは、老後の年金を自分で準備する制度です。

毎月一定額の掛金で金融商品を運用し、拠出した掛金と運用で発生した利益の合計額を老後に年金として受け取ることができます。

iDeCoを利用して運用すると、以下の3つのメリットが得られます。

- 積み立てる掛金が全額所得控除になる

- 運用で発生した利益が非課税になる

- 年金を受け取るときにも控除が適用される

もちろん、投資である以上元本割れのリスクはありますが、税制面でのメリットも大きい制度です。

「公的年金だけでは老後が不安」という方は、iDeCoの活用をおすすめします。

iDeCo(イデコ)とは?仕組みや始め方、注意点をわかりやすく解説

まとめ:投資初心者は少額から運用を始めよう

今回は投資の意味をはじめ、種類や仕組みについて解説しました。

投資は「危険でリスクが大きい」というイメージが先行していますが、複数の投資先に分散して、長期間定期的に資産運用できれば、高い確率で利益を上げることが可能です。

短期間でのハイリターンだけを狙うのではなく、しっかりと投資先と向き合いながら資産を形成しましょう。

初心者の方は、少額から始められる「投資信託」や「ポイント投資」がおすすめです。

投資のリスクをしっかり学んで、今日から投資を始めましょう。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

| 投資の関連記事 | |

| 株式投資の始め方 | 従業員持株会とは |

| 投資で生活可能? | 配当金で生活できる? |

| 自社株買いとは | 空売りとは |

| 10万円以下の株主優待 | 高配当株のメリット |

| 投資はいくらから? | モメンタム投資とは |

| 投資の種類 | 分散投資とは |

| 長期投資の効果 | コアサテライト戦略 |

| 複利の効果 | アセットアロケーション |

| ポイント投資の特徴 | 株主総会とは |

関連記事