iDeCoの掛金はいくら?5000円は意味ない?上限額や毎月の目安

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

将来に向けた資産形成に役立つiDeCo(個人型確定拠出年金)ですが、拠出できる金額には上限が定められています。

掛金の上限は人によって異なるので、まずは自分が毎月どのくらい拠出できるのかを把握しましょう。

この記事では、iDeCoの掛け金上限額や毎月の拠出目安、掛金の変更方法などについて解説します。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

iDeCo(イデコ)の加入資格と掛金について

まずは、iDeCoの加入資格と掛金について説明します。

20歳以上65歳未満ほとんどの方が加入できる

iDeCo(個人型確定拠出年金)は、公的年金とは別に老後の年金を自ら準備する「私的年金」の一種です。

今後、公的年金だけでは老後の生活費が不足するといわれていますが、iDeCoを活用することで公的年金で不足する年金の上乗せ分を自分で作ることができます。

加入は任意となっていて、自分で毎月一定額の掛金を支払って投資信託や保険、定期預金型などの金融商品を運用し、60歳以降に一括、または分割で受け取れるという制度です。

60歳になったらすぐに受け取らなければいけないわけではなく、60歳〜75歳までの間に受け取りを開始すれば良いとされています。

iDeCoの資金を受け取るまでの期間も非課税で運用が可能です。

参考:一般社団法人 投資信託協会「iDeCo(個人型確定拠出年金)ってなあに?-制度の概要-」

【2025】年金問題の現状や解決策は?老後2,000万円問題に備えよう

iDeCoを利用できないケース

日本在住の20歳〜59歳であればほとんどの人が対象となりますが、以下のいずれかに該当する場合はiDeCoには加入できません。

- 60歳以上(2022年5月より65歳までに延長されます)

- 海外に住んでいる国民年金未加入者

- 農業者年金加入者

- 国民年金保険料を払っていない

- 国民年金の免除・納付の猶予を受けている

加えて、企業型確定拠出年金の制度を導入している企業に勤めている場合、会社がiDeCoとの併用を認めていなければiDeCoを利用できません。

自分が企業年金とiDeCoの併用が可能かどうかは、勤務先の担当者に問い合わせて確認しましょう。

制度改正により2022年5月から加入要件が拡大された

2022年5月1日より、iDeCoへの加入要件などが拡大されました。

会社員・公務員などの国民年金の第2号被保険者はiDeCoに加入できる年齢が5年延長され、65歳未満の方まで加入可能となりました。

自営業・フリーランス、学生などの第1号被保険者や専業主婦(主夫)の第3号被保険者は、改めて国民年金の任意加入手続きを行えば、60歳以降もiDeCoへの加入が可能です。

海外居住者であっても、国民年金に任意加入していればiDeCoを利用できるようになりました。

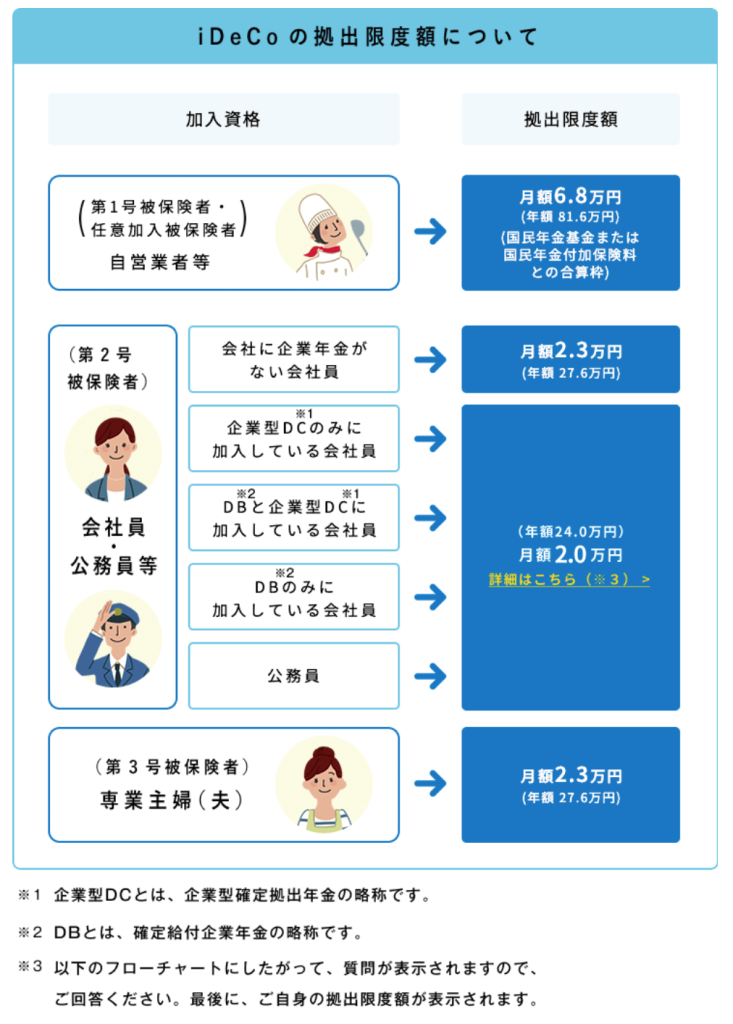

人によって掛金の限度額が異なる

iDeCoの掛金には上限があり、人によってこの限度額が異なります。

国民年金の加入区分や勤め先の企業年金の有無などによって異なるため、しっかりと把握しておく必要があります。

フリーランスや自営業などの第1号被保険者および任意加入被保険者は、掛金上限が最も高く、月額68,000円となっています。

会社員・公務員等の第2号被保険者は、勤務先の企業年金への加入状況などによって月額上限が20,000円〜23,000円と異なります。

第3号被保険者である専業主婦(主夫)は、月額23,000円が掛金の上限額です。

出典:iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの4つのポイント」

iDeCoの掛金には上限額と下限額がある

iDeCoの掛金は、月々5,000円から1,000円単位で自由に設定できますが、下限と上限が定められている点には注意が必要です。

iDeCoの下限額は一律で5,000円/月で、上限額は加入者の国民年金加入区分によって異なります。

職業によってiDeCoの掛金上限が異なるのは、老後の公的年金などの手厚さの違いからだと考えられます。

公務員や企業年金に加入している方は老後の給付が手厚いですが、自営業者やフリーランスの方の老後の主な収入源は国民年金のみです。

そのため、公的な年金が手薄になりやすい自営業者もしっかりと将来の生活資金を確保できるよう、iDeCoの上限額が高めに設定されています。

それぞれの区分での上限額について、詳しく確認していきましょう。

自営業者・フリーランスの上限は68,000円/月

自営業者・フリーランスの場合の掛金上限額は、月額68,000円(年額816,000円)です。

自営業者の場合は、公的年金のうち「国民年金」にしか加入できないため、厚生年金にも加入できる会社員よりも上限額が高くなっています。

iDeCoは将来に向けた貯蓄に加え税制上の優遇も受けられるため、自営業者にとってもメリットの大きい制度です。

会社員の上限は23,000円/月

国民年金第2号被保険者である会社員の場合、月額上限は23,000円(年額276,000円)となっています。

ただし、全ての会社員が一律というわけではなく、勤め先での企業年金の加入状況によって上限額が異なる場合があります。

会社員の場合は、自分がどのパターンに該当するかをしっかりと確認しておきましょう。

| 会社員の種類 | 掛金上限 |

| 勤め先に企業年金がない会社員 | 月額23,000円 (年額276,000円) |

| 企業型確定拠出年金(DC)に加入している会社員 | 月額20,000円 (年額240,000円) |

| 確定給付企業年金(DB)と 企業型確定拠出年金(DC)に加入している会社員 | 月額12,000円 (年額144,000円) |

| 確定給付企業年金(DB)のみに加入している会社員 | 月額12,000円 (年額144,000円) |

なお、加入には勤め先の「事業主証明書」が必要になるため、準備する際は会社の総務・管理部に相談しましょう。

出典:iDeCo公式サイト「iDeCoの掛金には上限(拠出限度額)があります」

2022年10月からはiDeCoと企業型DCに同時加入できる

2022年10月からは、これまでiDeCoに加入できなかった企業型DC加入者の方も、iDeCoに加入できるようになります。

ただし、iDeCoと企業型DCに同時加入する際は、以下のルールの範囲内で拠出を行う必要があります。

- 企業年金の加入状況に応じて定められた拠出限度額以内である

- 事業主掛金額と合算して月額55,000円以内である

- 企業型DCのマッチング拠出を利用していない

公務員の上限は12,000円/月

公務員等の場合、iDeCoの月額上限は12,000円(年額144,000円)となっています。

他の職業と比べると、公的な年金制度や退職金など老後資金を用意するための手段に恵まれているため、iDeCoの掛金上限額が低めに設定されています。

2024年からは限度額が引き上げられる

2024年12月からは、公務員のiDeCo拠出限度額が「実質的に」月額20,000円に引き上げられます。

ただし、企業年金に加入している方と同様、企業型DCの事業主掛金額とDB等の他制度掛金相当額(公務員の場合は共済掛金相当額や年金払い退職給付)と合算して月額55,000円以内の範囲が上限となるように定められています。

公務員の場合は企業型DCがないため、年金払い退職給付等の掛金が月額35,000円以内であれば、iDeCoの掛金上限は月額20,000円となります。

専業主婦(主夫)の上限は23,000円/月

国民年金の第3号被保険者である専業主婦(主夫)の場合、iDeCoの掛金上限は月額23,000円(年額276,000万円)です。

専業主婦の場合は所得がないため、掛金の所得控除による税制上の優遇は受けられません。

もちろん年金の受け取り時には税制優遇の対象となるため、コツコツと積立を行うことで将来に向けた準備ができます。

全ての区分で下限は5,000円/月

iDeCoの掛金上限額は、国民年金の加入区分によって異なりますが、全ての区分において下限は一律5,000円となっています。

運用をやめない限り、最低でも毎月5,000円の拠出が必要である点に注意しましょう。

iDeCoの掛金は変更できる

iDeCoの掛金金額や支払う頻度を変更することは可能なのでしょうか。

それぞれ確認していきましょう。

掛金の変更は年に1回

iDeCoの掛金額の変更は、毎年1月から12月の間で1回のみ変更可能です。

変更の際は、運営管理機関に「加入者掛金額変更届」を提出する必要があります。

少額から無理のない範囲で始め、昇進・昇給などで余裕が出れば徐々に掛金を増やしていくことも可能です。

反対に、結婚や出産、転職などのライフイベントによっては掛金を下げたい場面もあるでしょう。

ライフスタイルの変化に応じた定期的な見直しがおすすめです。

出典:iDeCo(イデコ)ナビ(個人型確定拠出年金ナビ)「掛金額を変更することはできますか」

年払いや月毎の支払額を変更することは可能

iDeCoの場合は、毎月定額の掛金を拠出するのが基本的な考え方ですが、毎年1回決まった月にまとめて1年分を支払ったり、特定の月に拠出金額を増減したりもできます。

この「年単位拠出」を活用すれば、それまでに使いきれていなかった拠出枠を繰り越し、ボーナス月など余裕のある月にまとめて拠出することが可能です。

年間の掛金上限額の範囲内であれば、1〜12回の間で自由に拠出スケジュールを設定できるため、支出・収入のバランスを見ながら工夫して設定すると良いでしょう。

年単位拠出の制度を利用するには、「加入者月別掛金額登録・変更届」をあらかじめ提出し、拠出額の年間計画を決めておく必要があります。

この変更ができるのも年1回までなので、急な支出などで困らないよう無理のない範囲で拠出計画を設定しましょう。

年単位拠出のメリット・デメリット

年単位拠出には、自分の好きなタイミングで拠出する月や金額を決められるほか、コスト負担を減らせるというメリットもあります。

iDeCoに加入する際は、「国民年金基金連合会手数料」として拠出する月毎に月額103円を支払う必要がありますが、この手数料は掛金の拠出がない場合はかかりません。

年単位拠出を利用して拠出回数を減らせば、この手数料負担を軽減できます。

一方、まとめて支払うことでドルコスト平均法の恩恵を受けにくくなる点や、掛金の管理が難しくなる点、前納ができない点などには注意が必要です。

元本確保型の商品で運用するのであれば、「年単位拠出」で手数料を抑えるのが良いでしょう。毎月の収支が不安定な方も、年単位の方がコントロールしやすいかもしれません。

投資信託などの価格が変動する金融商品で運用したい場合は、ドルコスト平均法の恩恵を受けられる「月払い」の方がおすすめです。

拠出は停止できるが60歳まで解約不可

iDeCoは原則として60歳まで解約できません(資金を引き出せない)が、どうしても毎月の掛金を拠出するのが難しくなれば「拠出の停止」が可能です。

60歳に到達するまで原則積立金の引き出しはできず、それまでの積立金で運用を継続することになります。

iDeCoに加入をしている人を「加入者」と呼ぶのに対し、新たに掛金を拠出せずに金融商品の運用だけを行っている人を「運用指図者」といいます。

拠出を停止している間は、運営会社(証券会社)への手数料負担はなく、信託銀行への手数料が発生するというのが一般的です。

一度停止を行うとその分の所得控除がなくなったり、再開するために再度手続きが必要になるなどのデメリットがあります。

掛金の拠出が負担になったとしても安易に停止するのではなく、まずは掛金を減額することや年単位拠出に変更することを検討してみましょう。

掛金上限額は専用サイトで調べられる

自分がiDeCoへの加入資格があるかや、毎月の掛金上限額がどのくらいになるかは、こちらのサイトで簡単に調べられます。

会社員の場合は、勤め先の企業年金の加入状況などによって上限額が変わるため、勤務先の担当者に確認しましょう。

加入後に掛金の額を忘れてしまった場合も、勤務先に確認することをおすすめします。

iDeCoは掛金下限5,000円で始めても意味ない?

iDeCoを掛金下限の5,000円で始めても意味はないのでしょうか。

以下の前提でシミュレーションしてみましょう。

- 30歳(積立期間35年)

- 独身

- 年収450万円

- iDeCo以外の特別な控除はなし

- 年利3%で運用と想定

毎月5,000円を12ヶ月拠出すれば、年60,000円の拠出となります。

積立時には、1年間で約12,000円の所得税・住民税負担を軽減でき、35年間では約420,000円の節税効果が見込めます。

加えて、35年間積立を続けた場合の運用総額は6万円×35年=210万円となり、年利3%で運用した場合の運用益は約160万円です。

iDeCoに加入すると、本来課税がされるはずの約20%分も非課税で受け取れるため、約32万円分の節税効果を得られます。

このように毎月下限の5,000円で始めたとしても、長い目で見ると大きな節税効果を得られます。

最初は5,000円からスタートし、資金に余裕が出たら掛金を増やしていくといいでしょう。

計算元:楽天証券「個人型確定拠出年金(iDeCo) シミュレーション結果」

iDeCoの掛金目安(平均額)

iDeCoの掛金の平均額について、属性ごとに確認していきます。

| 職業 | 平均金額 |

| 公務員 | 月11,008円 |

| 会社員(企業年金あり) | 月10,916円 |

| 会社員(企業年金なし) | 月16,632円 |

| 専業主婦(主夫) | 月15,365円 |

| 自営業 | 月28,557円 |

| 全体平均 | 月16,056円 |

公務員や会社員と比べて公的年金が不足しやすい自営業の方は、毎月の掛金が多いことがわかります。

上記の表はあくまでも平均値ですが、掛金金額を設定する際の目安として活用してください。

出典:iDeCo公式サイト「iDeCoの加入等の概況(2022年3月時点)」

まとめ:iDeCoの掛金上限額を把握しつつ無理のない範囲で積み立てよう

自分がどれだけiDeCoに拠出できるかを知っておくことで、将来に向けてどのくらい積み立てていけるのかというイメージを明確に持てます。

ただし、必ずしも上限金額まで拠出しなければいけないわけではないため、日々の生活の負担にならない程度で無理なく積み立てていきましょう。

ライフスタイルの変化に応じて、定期的に掛金の金額や運用プランを見直していくことが重要です。

自分の現在の状況に合わせて、適切な運用を心がけましょう。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

関連記事