JTの高配当は続くのか?~JT株のリスクと将来性【投資コラム 】

記事監修者

湯川 国俊

保有資格

MBA(名古屋商科大学ビジネススクール)、ビジネス検定2級

企業価値に基づいた株式投資を10年以上実践。2008年からビジネススクールに通いMBAを取得する。

「スーパーで食料品を買うように株式を買う」というバリュー投資の考え方を多くの方に知ってもらう活動を行っている。

記事監修者

湯川 国俊

保有資格

MBA(名古屋商科大学ビジネススクール)、ビジネス検定2級

企業価値に基づいた株式投資を10年以上実践。2008年からビジネススクールに通いMBAを取得する。

「スーパーで食料品を買うように株式を買う」というバリュー投資の考え方を多くの方に知ってもらう活動を行っている。

※2020年に執筆された記事のため、現在は状況が異なっている可能性があります。

【2914】日本たばこ産業(以下JT)の株価は、この数年で大きく下落しました。その一方で、JT株は高配当株として個人投資家の注目を浴びています。

しかしこれからJT株に投資しようとする方やすでにJT株に投資されている方にとって、JT株の今後や投資先としての将来性について気になるところです。

そこで今回の記事では、JTの業績を振り返りながらリスクとメリット(強み)を分析し、将来性について解説します。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

JTは国内たばこ市場を席巻している大企業

はじめに、JTという企業についておさらしましょう。JTは1985年4月、日本たばこ産業株式会社として設立したのが始まりです。

それまで日本のたばこ市場は「専売制度」が採用されており、日本専売公社がたばこの販売を独占していたのです。

ところが海外との貿易摩擦の要因もあり、1985年に外国たばこの輸入・販売が自由化されることになったのです。

それにともない専売公社が民営化され、JTが誕生しました。そして現在でもJTは国内たばこ市場で60%以上のシェアを占めている、国内最大手のたばこメーカーです。

参照:財務省「日本たばこ産業株式会社の民営化の進め方に関する中間報告」

JTは海外進出と多角化に取り組んでいる

株式会社となったJTはたばこメーカーとしてだけでなく、事業の多角化に取り組みました。

また海外進出では諸外国のたばこメーカーを買収することで、事業の拡大を図ったのです。

現在国内では、医薬品メーカーや加工食品会社を傘下にしています。

そして海外では70カ国以上で事業を展開し、たばこ市場で高いシェアを占めている国もあるのです。

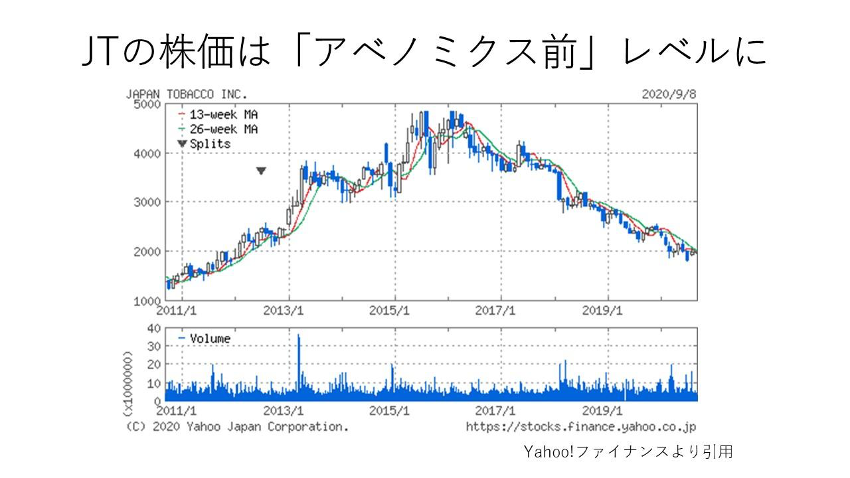

JTの株価は2016年の高値から下落トレンドが続いている

このように事業の拡大に成功したJTですが、この数年の株価は下落が続いています。

2016年2月1日に4,850円の株価をつけてから、株価の下落が続いています。

そして2020年7月31日は1,796.5円まで下がりました。これは2011年に取引されていた株価と同程度です。

高配当株投資/優待株投資の対象として個人投資家から注目

株価が下落している一方で、JTは配当金を維持しています。

そして2020年7月31日の第二四半期決算説明会においても、配当を維持する予定だと表明したのです。

そのため、予想配当利回りは7%~8%の水準になりました。さらにJTは、自社製品の優待があるのです。

そのため、高配当株や優待株を好む個人投資家層に注目されているのです。

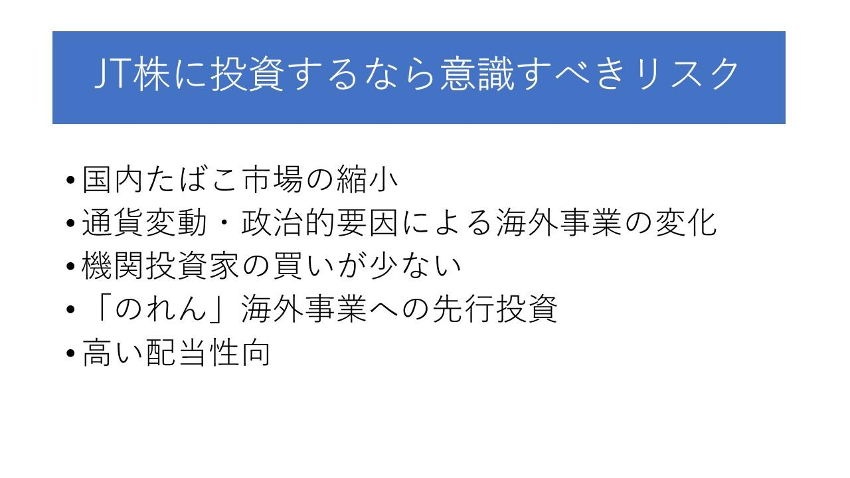

JT株に投資するなら意識すべきリスク5つ

ではJT株に投資をする(し続ける)ことで、どのようなリスクがあるのでしょうか。

ここではJTの株価低迷につながっている問題点や、今後の成長やリターンをはばむリスクについて解説します。

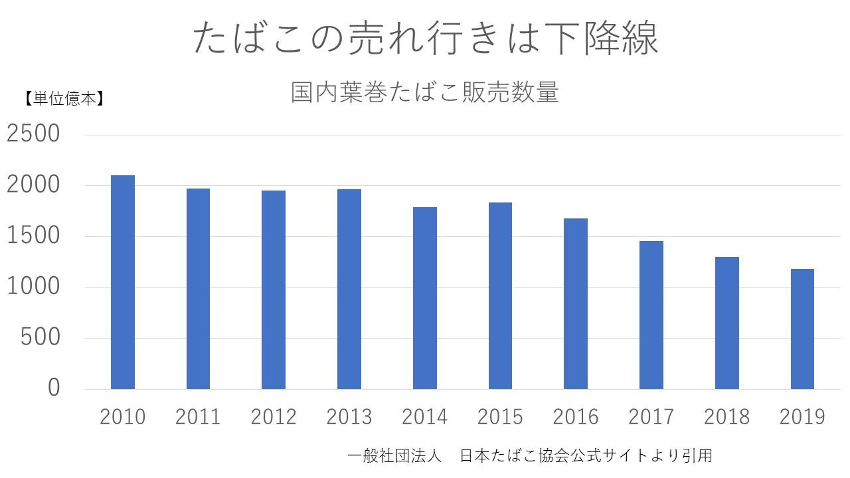

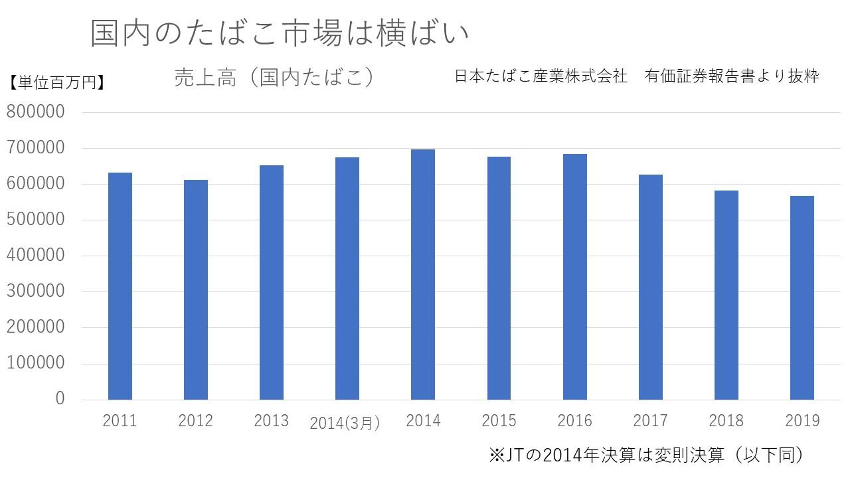

JT株のリスク①:国内たばこ市場の縮小

JTの大きな事業の1つである「国内たばこ」は、市場の衰退が懸念されています。

図表の通り、国内たばこの販売数量はこの10年でも下落傾向です。またJTが発表している国内たばこの売上高も伸び悩んでいます。

たばこを吸う方の割合は一定数いるため、たばこの需要が消えることはありません。

しかし国内市場は、すでに人口減少が明らかです。したがって、JT高いシェアを有している国内たばこ市場に大きな期待を持つことはできません。

加熱式たばこの不振

一方で近年は加熱式たばこが健康面でメリットがあるとされ、新たな市場を切り開いています。

しかしJTは加熱式たばこ市場では、後れをとってしまったのです。

国内で紙巻きたばこでは6割のシェアに対して、加熱式たばこでは1割しかありません。

そのためJTは自社の加熱式たばこの販売価格を落とし、株主に配布するなどしてシェア拡大に取り組んでいるのです。

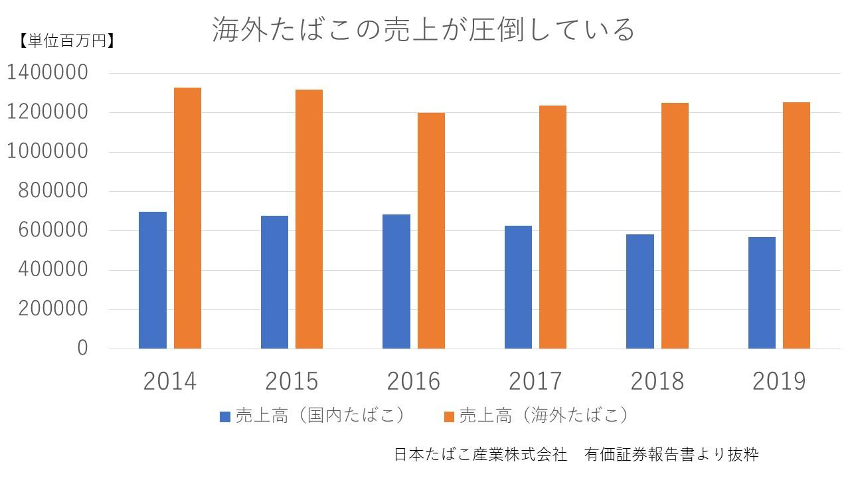

JT株のリスク②:通貨変動・政治的要因による海外事業の利益変化

JTの売上高のうち、海外事業を占める割合が大きくなっています。

また展開している国は、先進国とは限りません。

そのため、通貨の価格が大きく変動するリスクがあるのです。

実際JTの2019年期末決算にて減収となりましたが、円高の影響が大きいと発表しています。

またたばこは、世界的に規制が厳しくなっています。

そのため展開している国や地域において、販売に対する規制や価格調整が行われる可能性があるのです。

したがってJTは、現状の売上や利益を維持できないリスクがあります。

海外では訴訟リスクも軽視できない

他にも海外を中心に、たばこの煙などによる健康被害が公害だとして裁判にかけられるケースが出ています。

例えばJTはカナダの子会社が健康へのリスク説明が不足していたとして、訴訟を起こされたのです。

そして2015年に損害賠償として、JT側が約1,672億円を支払う判決が出ました。

JTはこの判決を不服として控訴したのですが、2019年に再び約1,480億円の支払いをする判決が下されたのです。

※この判決にJTは控訴しましたが棄却され、カナダの子会社は支払い不能として法的整理にかけられました。

かつて日本では工場や自動車が出す有害物質による健康被害が問題となり、各地で裁判が行われました。

今後はたばこによる健康被害が裁判に取りざたされ、JTの利益に影響を及ぼす可能性があるのです。

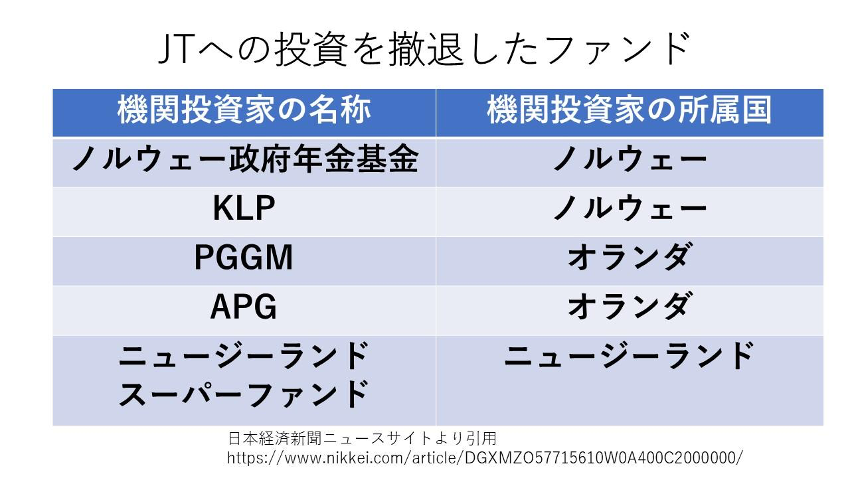

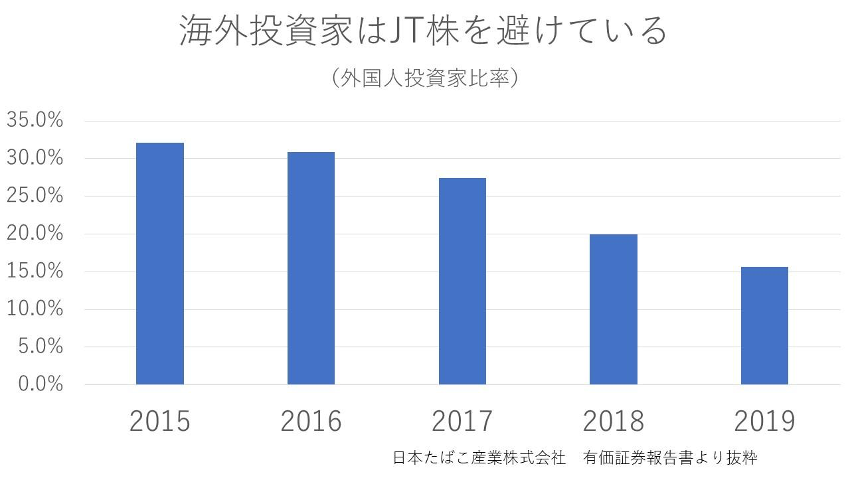

JT株のリスク③:機関投資家・外国人投資家の買いが少ない

近年機関投資家の間では、ESG投資と呼ばれる手法が主流です。

ESG投資では企業の業績や財務だけでなく環境や社会、そして企業統治の観点でも優良な企業に投資します。

残念ながらJT株に対して、ESG投資の観点から投資対象外にした機関投資家がいるのです。

ESG投資は特に欧米の投資家に意識されており、上記のファンドがJTへの投資から撤退しています。

またJTの発表によると株主のうち、外国人(個人以外)が占める割合が年々低下しているのです。

「物言う投資家」も参加しにくい株主構成

また株価が低迷した企業には、アクティビストと呼ばれる投資家が参入することがあります。

アクティビストが大量の株式を保有することで経営に対して革新的な提案がなされ、株価が上昇することがあるのです。

しかし筆者はJTにおいては、アクティビストが参入する余地は少ないと考えています。

なぜならJTは、筆頭株主である財務大臣(日本政府)の影響が強すぎるからです。

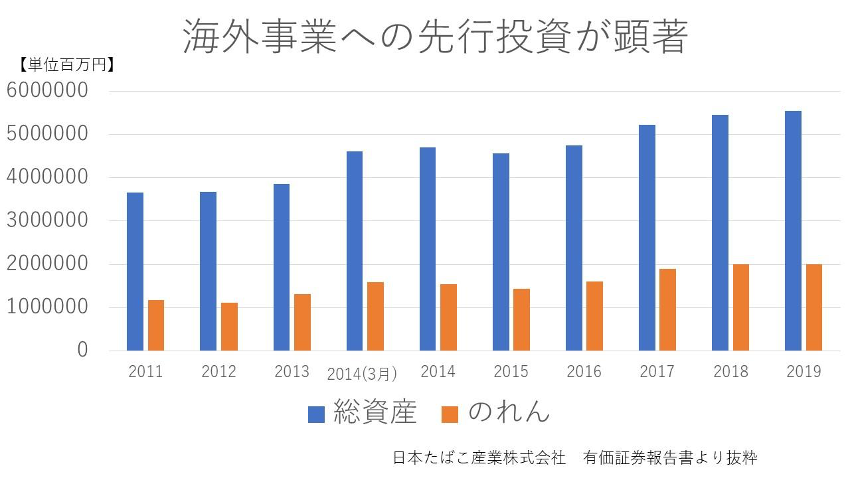

JT株のリスク④:「のれん」海外事業への先行投資

JTの貸借対照表をみると「のれん」と呼ばれる項目に、多額の資産が計上されていることが分かります。

のれんとは買収した企業に投じた資金のうち、資産価値以上の部分を指します。

分かりやすく言い直せば、のれんとは子会社に対する先行投資した金額です。

ちなみにJTが発表した2019年期末決算では、2兆円を超えるのれんを計上しています。

この金額は日本企業でも屈指のものです。

IFRSでののれんはハイリスク/ハイリターン

JTの決算書類はIFRS(国際財務報告基準)を採用しています。

IFRSでは、のれんを減価償却する必要がありません。

そのため損益計算書で費用にならず、利益を増やすメリットがあります。

しかしのれんを計上した企業の価値が大幅に下落した場合、減損処理と呼ばれる形で損失を一括計上しなければならないのです。

このようにJTは近年、海外のたばこ会社を次々に買収し子会社にしてきました。

今のところ、決算が赤字になるほどの減損処理は見られません。

しかし先述の通り、様々な規制によって利益が大幅に悪化するリスクがあるのです。

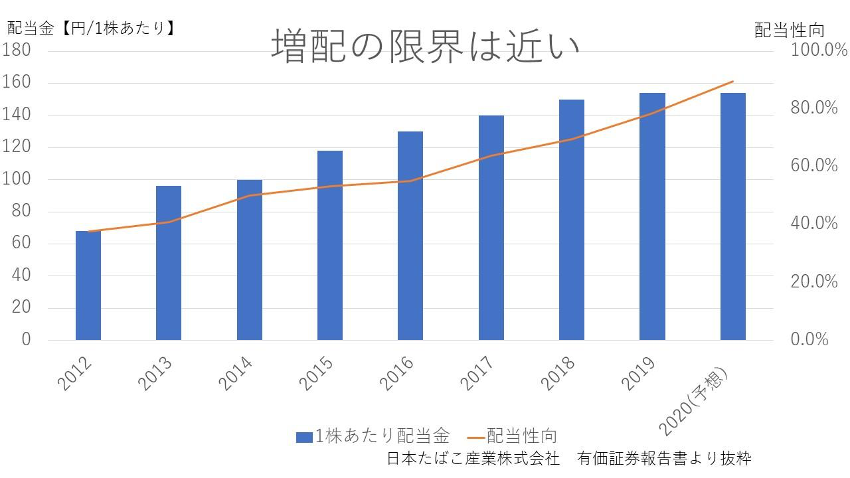

JT株のリスク⑤:高い配当性向(減配リスク)

JTは高配当株として、個人投資家から注目を浴びています。

また、JTは2005年から毎年増配を続けてきました。

しかし2020年の年間配当予想を、前期と同額の1株あたり154円としたのです。

またJTの配当性向(純利益に対する配当金の割合)は、近年高い傾向を示しています。

2019年期末で、配当性向は75%を超えているのです。企業が生み出す利益の多くを配当金に回すと、将来への投資に回す資金が不足します。

したがってJTは今後、増益にならない限り配当を増やすことは難しいのです。

さらに減益になった場合、配当を減らさざるを得ないことも想定できます。

JT株には利益を維持/成長できる可能性も十分にある

これらようにJT株には、様々な理由が重なって株価を押し下げていると推測できます。

その一方でJT株には、他のビジネスではまねできない優位性を持っているのです。

ここからはJTの業績を振り返りながら、そのビジネスの強みを確認してみましょう。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

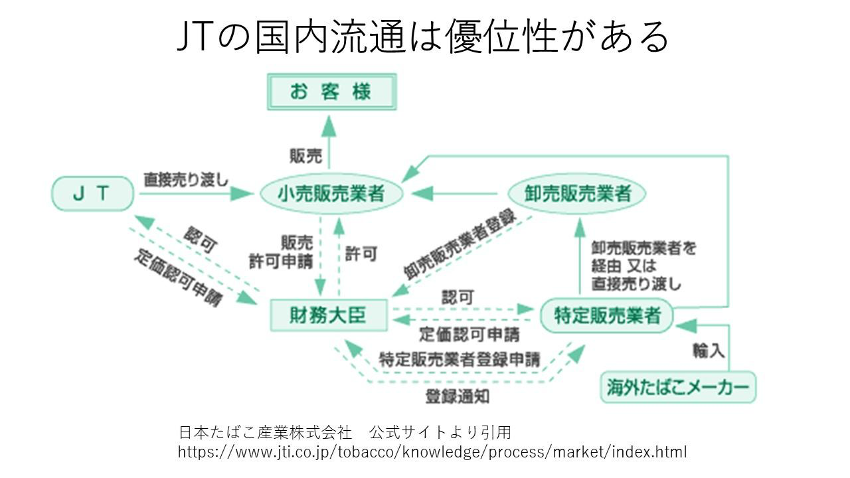

JT株の強み①:競争相手より有利な国内たばこ市場

輸入たばこが解禁されたことで民営化されたJTですが、国内市場では未だに過半数のシェアを有しています。

一般的にトップ企業に過半数のシェアをとられている場合、同業他社はあえてシェア拡大を目指さない方が良いとされています。

また図表の通り国内のたばこ販売では、海外たばこメーカーは仲介会社を通す必要があります。

ところがJTの場合、直接小売店に卸すことができるのです。したがって国内のたばこ販売において、JTは他社と同じ価格でも高い利益を取ることができます。

人口減少と禁煙の風潮は、国内たばこ市場を縮小させます。しかし法的な規制がない限り、これからも愛煙家は一定数存在し、JTの売上を支えることになるでしょう。

たばこが値上げされても売上への影響は少ない

ところで日本のたばこは、度々値上げされることが話題になっています。たばこの値上げが、JTの業績に影響を及ぼすのではないかと気になるところです。

しかしたばこに関しては、値上げによる売上への影響は少ないとされているのです。

なぜなら価格が上がることで販売本数が減ることがあっても、購入単価が上がるため額面上の売上は減りません。

もちろん通常は値下げで対抗するライバル会社がいるためこの理屈は成り立たたないのですが、たばこの場合値下げで対抗する他社がいないのです。

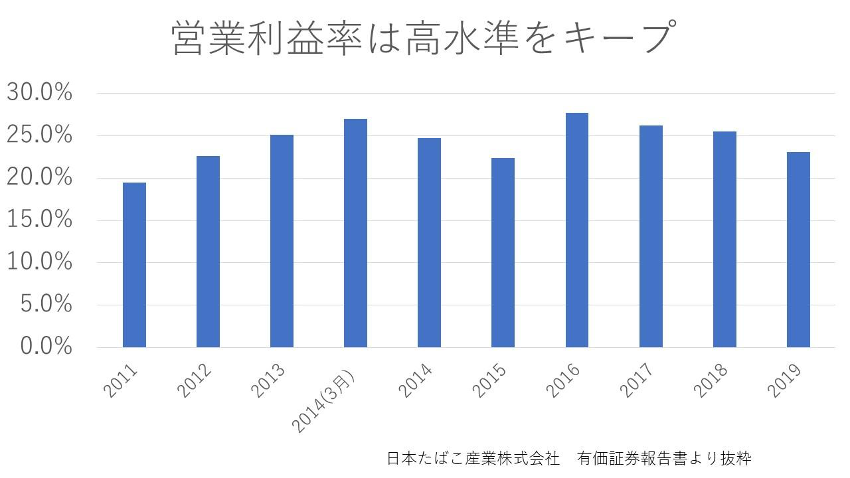

JT株の強み②:高い営業利益率を維持している

JTはメーカーとしては、非常に高い利益率です。一般的に日本企業で営業利益率が10%以上維持できる企業は、優良なビジネスを有していると評価できます。

そのような評価の中でJTは、常に20%を超える営業利益率を保っているのです。

JTは利益を減らし得る様々なリスクを有しています。しかし高い営業利益率は、多少のアクシデントや不況で赤字化することはありません。

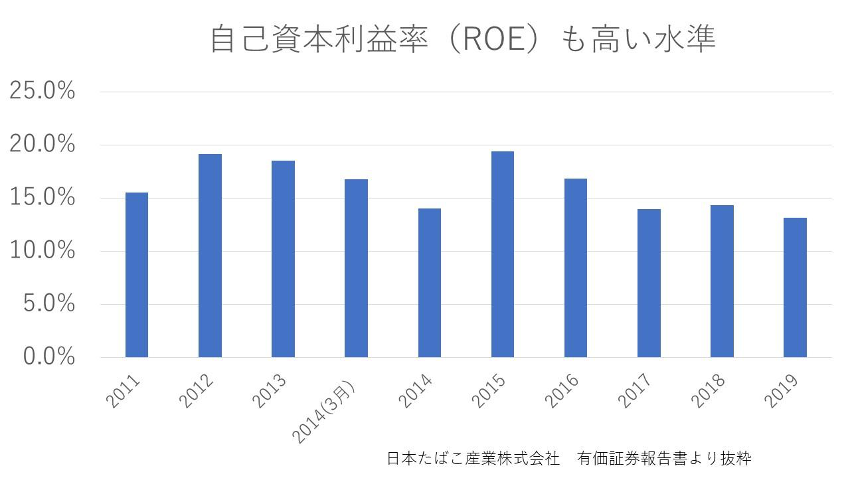

JT株の強み③:安定した財務政策

JTは高い利益率に甘んじず、効率的な経営も実現しています。

直近3期のROEがやや低下している点が気になりますが、それでも10%を超える水準です。

もしJTが10%以上のROEを維持できるのであれば、日本企業としては平均以上のリターンを得ることができます。

2019年の決算発表にて、JTは海外の通貨安が利益の低迷に影響しているとしています。

したがって通貨安が解消されれば、ROEの回復も期待できるのです。

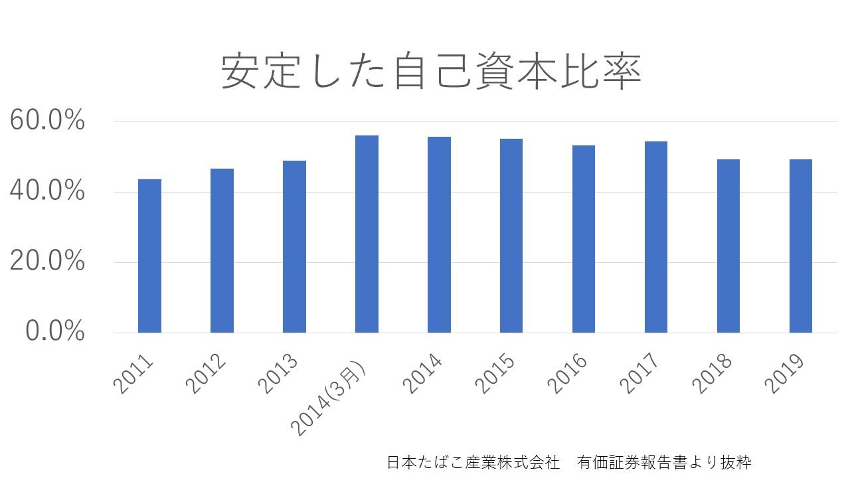

自己資本比率も安定している

JTは安定した財務にも目を向けた経営をしています。

経営の安全性を示す指標である「自己資本比率」ですが、JTは常に40%以上になっているのです。

本来であれば50%以上欲しい指標ですが、JTのビジネスモデルは非常に安定しています。

したがって40%以上の自己資本比率でも、安全性は十分です。

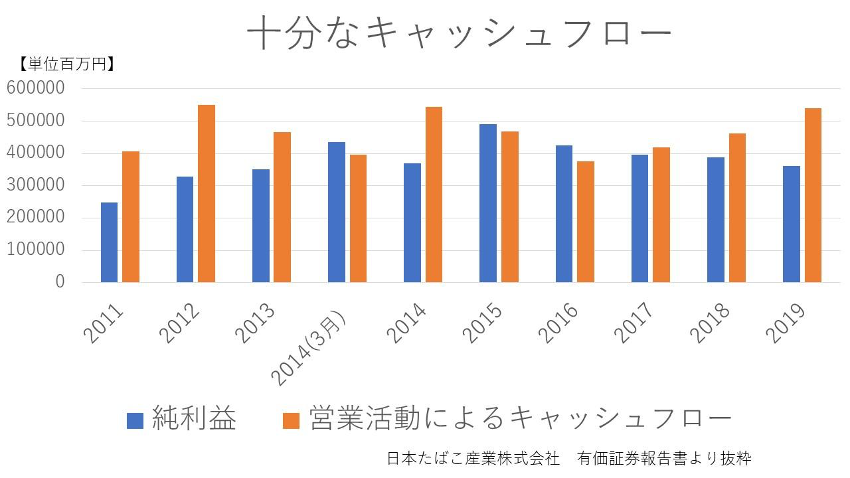

JT株の強み④:安定した営業キャッシュフロー

JTはここ数年利益の減少が続いている一方で、営業活動によるキャッシュフローは増加しています。

配当金を維持できるのも、利益以上の現金収入があるからです。さらに過去10年の推移でも、利益に見合ったキャッシュを得ていることが分かります。

この安定したキャッシュフローは、たばこ製造というビジネスモデルによるものです。

たばこは愛煙家にとって短期的に消費し、かつ定期的に購入する特性があります。

これは製造にかかるコストが早く回収されるため、株主へのリターンも短期間でかつ安定して還元できるのです。

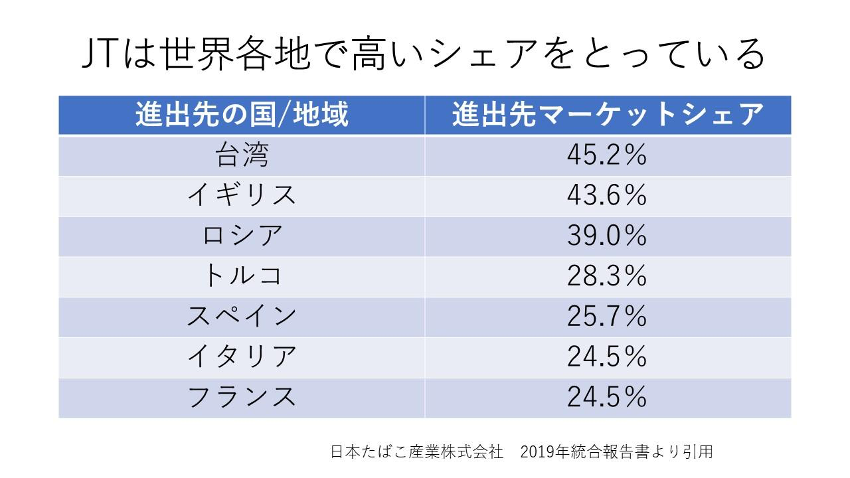

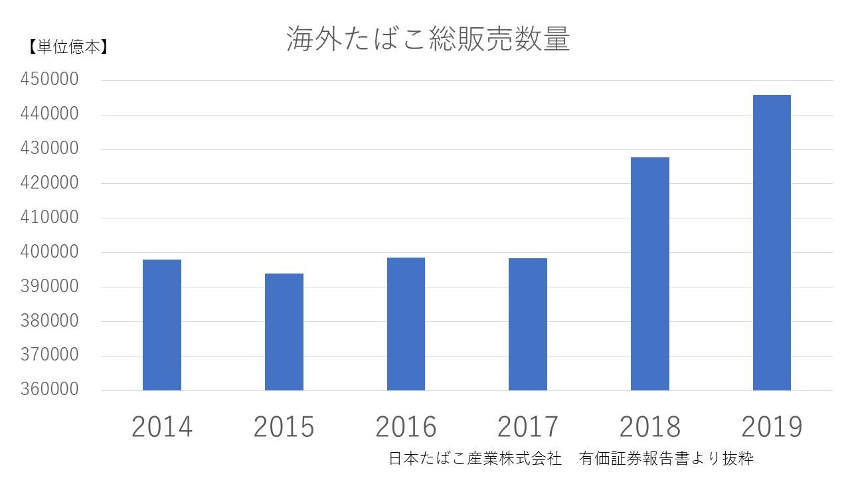

JT株の強み⑤:海外での着実なシェア拡大

JTの発表では、海外進出先の多くでシェア拡大が進んでいます。その証拠にJTの海外たばこの販売数量は、着実に増加しているのです。

たばこの健康への影響は、世界中で認知されています。そのため先進国を中心に、喫煙率が低下しているのが現状です。

しかし先進国以外の国々では人口増加が見込まれるため、喫煙者数の大幅な低下はないと推測されています。

海外事業の利益は為替変動の影響を受けるため、大幅な減益になる可能性があります。

しかし裏を返せば利益が大きくなることもあるため、長期的には問題ありません。したがってJTの海外事業は、今後の成長が期待できるのです。

JT株の強み⑥:日本政府による安定したガバナンス

リスクの解説では、日本政府が筆頭株主であることが株価上昇を妨げているとしました。

しかし裏を返せば、安定した経営基盤がある証拠にもなります。たばこによる税収やJTが生み出す配当金は、日本政府にとってもメリットのある話です。

もちろんたばこの健康への影響に対する配慮は欠かせませんが、日本政府がJTに対して不利になるような政策をとることは難しいのです。

JT株の強み⑦:同業他社のМ&Aが中心

先ほどはJTの海外進出によって生み出されている「のれん」が、リスクになっていることを指摘しました。

なぜなら急速なM&Aによる事業拡大で、失敗している企業がたくさんあるからです。

しかし近年のJTが行っているM&Aでは、リスクを低減させる特徴があります。

それは同業他社のM&Aに専念していることです。同業他社を買収することは、自社のシェア拡大だけがメリットではありません。

自社の営業ノウハウや生産管理、そして製品開発を導入しやすいのです。

さらに自社製品を買収先が持っていた販売ルートに乗せることができるので、売上への効果がすぐに表れます。

同業他社のM&Aは高値つかみが少ない

また同業他社のM&Aは、買収金額の見積もりに誤差が出にくいメリットがあります。

なぜなら異業種のM&Aでは、自社の人材だけで企業価値を算出するのは困難です。したがって、専門業者に仲介してもらうこととなります。

一方で同業他社であれば自社の人材で買収先の実態を把握しやすいため、のれんが過剰にならない買収金額で取引ができるのです。

JTも以前は、薬品会社や加工食品会社など異業種のM&Aを行ってきました。

しかしJTを支える事業として成長させることはできておらず、その反省を活かしたM&A戦略が昨今、着実に行われています。

JT株は投資対象として検討する価値がある

では今のJT株は投資先として有望なのでしょうか。

これまでのリスクと強みをふまえた上で、JT株への投資について株価の指標、ビジネスモデル、そして配当の3つの側面から解説します。

高いROEを保てるのであれば今の株価は割安

まず、株式指標の観点から解説します。2020年9月10日終値で、PBR約1.4倍になっています。

今後JTが10%以上のROEを維持できるのであれば、株価は割安です。株式市場はJTがここまでで解説したリスクに対して警戒し、業績が低迷すると考えています。

逆にJTの強みが今後も活かせるのであれば、今の株価は投資する価値があるのです。

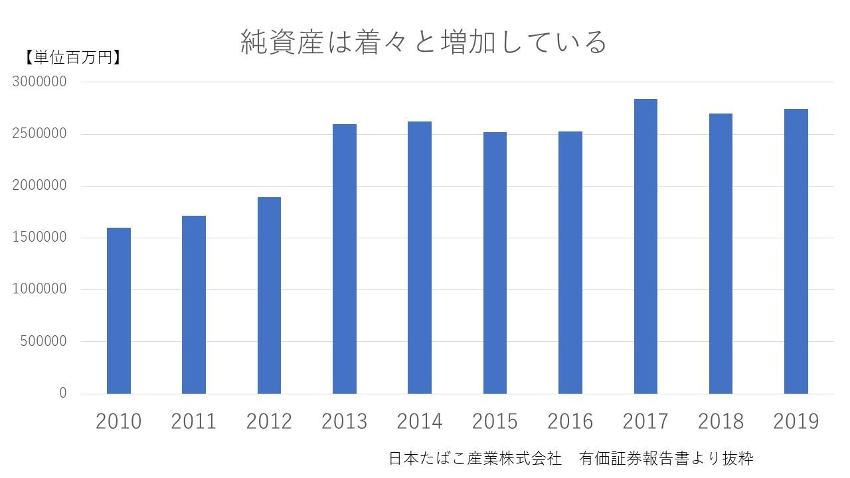

アベノミクス前より企業価値は高まっている

JTの株価は、アベノミクス前の水準になっています。しかし株価の割安さでいえば、アベノミクス前よりも割安です。

なぜならアベノミクス後、JTは黒字決算を続けることで、純資産を増やしています。

そしてアベノミクス前よりも純資産を50%以上増加しているのです。

つまりJTはアベノミクス前より企業価値を高めているのに、株価(時価総額)が同じ程度になっているのです。

JTは「海外たばこ事業の投資会社」と把握した方が良い

日本において JTは、日本のたばこメーカーというイメージがあります。しかしこれまでの解説の通り、JTは海外たばこ事業がメインの収益源です。

また海外のたばこ会社に、のれんという形で先行投資しています。

したがってJT株に投資する際、JTは「海外たばこ事業の投資会社」という観点で検討されることをおすすめします。

安定した配当を得られやすい株として投資できる

そしてJT株の高配当は維持できるのでしょうか。当然ですが、先のことは不確実です。

しかし国内たばこ事業の強固なビジネスモデルがあり、2020年の見通しでは配当を維持すると発表しています。

したがって安定した配当を得られる株として、JT株への投資を検討する価値があるのです。

良くも悪くも日本を代表するメーカーの1つ

このようにJTは製品の健康被害に疑いを持たれながらも、日本政府に守られながら海外進出を進めている企業です。

そして今の配当利回りで投資して、株主優待が継続されれば10~15年程度で投資資金を回収できる計算になります。

そういう観点からでも、JT株への投資は検討するに値があるのです。

※投資はあくまでも自己責任となります。利益を保証するものではありませんので、ご注意ください。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

関連記事