伊藤忠とデサントの全面対決~両社の支配権をめぐる攻防〜

記事監修者

湯川 国俊

保有資格

MBA(名古屋商科大学ビジネススクール)、ビジネス検定2級

企業価値に基づいた株式投資を10年以上実践。2008年からビジネススクールに通いMBAを取得する。

「スーパーで食料品を買うように株式を買う」というバリュー投資の考え方を多くの方に知ってもらう活動を行っている。

記事監修者

湯川 国俊

保有資格

MBA(名古屋商科大学ビジネススクール)、ビジネス検定2級

企業価値に基づいた株式投資を10年以上実践。2008年からビジネススクールに通いMBAを取得する。

「スーパーで食料品を買うように株式を買う」というバリュー投資の考え方を多くの方に知ってもらう活動を行っている。

日本有数の総合商社である伊藤忠商事(以下伊藤忠)と、スポーツブランドで有名なデサントが企業の支配権をめぐって激しい対立を見せています。

以前より両社は資本提携があり、伊藤忠がデサントの筆頭株主になっていました。

商社とメーカーの協業でうまく運営されていると思われていましたが、なぜこのような事態になってしまったのでしょうか。

また伊藤忠はこの度の決議にてデサント株式の持ち株比率を40%にすると発表しています。

伊藤忠は企業の支配権をめぐる争いの中で、なぜ40%という数字にしたのでしょうか。

この記事では伊藤忠が目標とするデサント株の持ち分比率40%にはどのような意味があるのかについて解説します。

さらにこのような事態において個人投資家がとるべき行動について解説します。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

- 伊藤忠は高い株価でデサント株を買い集めると宣言した

- デサントは伊藤忠の決議に真っ向から反発している

- 伊藤忠はファミリーマートを傘下に治める日本屈指の総合商社

- デサントは日本有数のスポーツアパレルメーカー

- 株式の持ち分比率は企業の支配権を表す

- 50%以上で子会社、20%で関連会社になる

- 3分の1で拒否権を有することができる

- 特別決議には「企業を大きく変える事項」が含まれている

- 伊藤忠はデサントの経営にブレーキを掛けたがっている

- すぐに子会社化するにはリスクが高い

- 個人投資家はこの騒動に慌てて巻き込まれないようにしよう

- デサント株を売却すべき人は「今すぐ現金が必要な人」

- 急いでデサント株を買う理由はない

- スポーツブランドの価値を高める協議に期待

伊藤忠は高い株価でデサント株を買い集めると宣言した

はじめにこのニュースについて解説します。

2019年1月31日、伊藤忠商事株式会社【8001】は完全子会社である「BSインベストメント株式会社」を通して株式会社デサント【8114】の株式を公開買付(TOB)にて買い取ることを決議したと発表しました。

決議内容の主な内容は以下の通りです。

- 公開買付にてデサント株の保有割合を30.44%(決議時点)から40%にすること

- 買付期間は1月31日から3月14日まで

- 買付価格は1株当たり2,800円

- よって予定の買付株式数は721万株、買付価格は201億8,800万円になること

この発表の前日、デサント株の終値は1,871円でした。伊藤忠はそれに対して3割以上高い株価でデサント株を買い集めると宣言したのです。

また伊藤忠は買付成功後、デサントに対して以下のような経営方針を予定しています。

- 買付成功時はデサントの取締役を現行の10名から6名にし、伊藤忠からは2名派遣すること

- 組織改革と販売戦略の転換で、日本事業を立て直すこと

- 2022年北京冬季オリンピックに向けた中国事業の強化

- 韓国事業の持続的成長

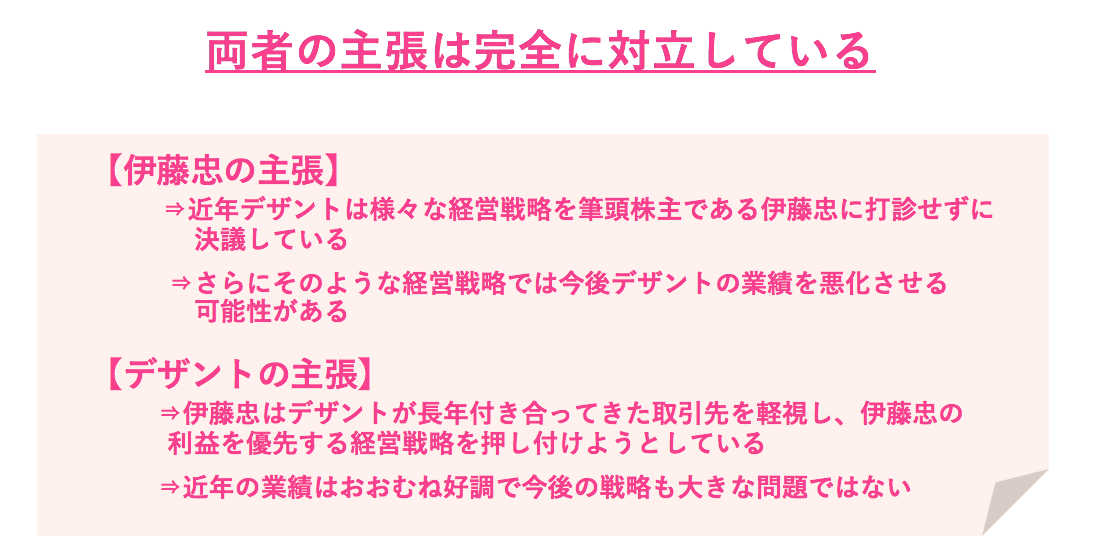

デサントは伊藤忠の決議に真っ向から反発している

株式を買い集められる側になったデサントは、伊藤忠の決議に対して反対の意思表示をしています。2019年2月7日にデサントが発表した主な内容は以下のようになっています。

- 一般株主にとってメリットが少ないうえ、経営に関する伊藤忠の支配力だけが高くなる

- 取引先の変更など、伊藤忠商事が有利になる経営方針が先行されることは返って企業価値を損ないかねない

- 伊藤忠が指摘するデサントの問題点は事実誤認であること

- 伊藤忠が提案する経営方針はすでに実施していること

- デサントに事前の相談もなく公開買付を決議したことは不誠実であること

デサントとしては、順風満帆に経営していたにも関わらず伊藤忠が無断で経営の主導権を握ろうとしていると考えていると言えます。

伊藤忠はファミリーマートを傘下に治める日本屈指の総合商社

次に伊藤忠、デサント両社について解説します。

伊藤忠(伊藤忠商事株式会社)の創業は1858年、初代伊藤忠兵衛氏によって始められたとされています。そのあと戦後の財閥解体の影響で、現在の伊藤忠として1949年に設立されました。現在は国内に9店、海外に99店の拠点を構え、幅広い商材の取引を行う総合商社になっています。

出資する子会社や関連会社も数多くあり、コンビニのファミリーマート(ユニー・ファミリーマートホールディングス株式会社)は伊藤忠の連結子会社です。またデサントは伊藤忠の関連会社に該当します。

デサントは日本有数のスポーツアパレルメーカー

デサント(株式会社デサント)は1935年に創業したスポーツウェアの大手メーカーで、1960年に現社名になっています。

各種海外スポーツブランドの日本での営業権を取得しています。

スキーウェアやスイムウェア、そして野球のユニホームなどでは高いブランド力があり、プロ野球チームでもデサントのユニホームが採用されています。

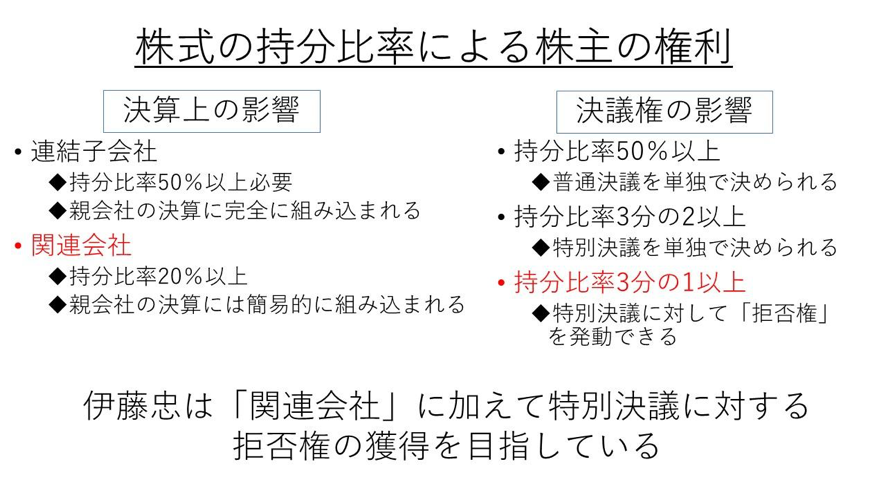

株式の持ち分比率は企業の支配権を表す

このニュースでは伊藤忠のデサント株に対する「持分比率」が大きな意味を持っていると言えます。

持ち分比率とは発行している株式のうち同一の人や組織が保有している割合のことを指します。

株式とは発行した企業の「所有権」を分割したものです。

そのため株式の持分比率が高くなるとその企業の所有割合が高くなり、その分発言力も強くなると言えます。ちなみに株式の持分比率が最も高い株主を「筆頭株主」と呼びます。

50%以上で子会社、20%で関連会社になる

さらに株式の持分比率によって様々なルールが決められています。はじめにある組織(A社)が他社(B社)の株式の持分比率が50%以上の場合、B社はA社の連結子会社になります。

またA社がB社の株式を20%以上50%未満の範囲で持分比率がある場合、B社はA社の関連会社になります。この違いはA社が決算を発表するときに影響を受けます。

連結子会社の場合、A社はB社が発表する決算を完全に組み入れた決算を出す必要があります。一方で関連会社の場合、親会社は持分法というより簡便な方式で決算発表すれば良いとされています。

※厳密なルールでは上記の持分比率以下でも子会社や関連会社になることがあります

3分の1で拒否権を有することができる

また株式の持分比率によって、経営上の重要な決議において権利を得ることができます。

まず株式の持分比率が50%以上あれば株主総会での「普通決議」を単独で決めることができます。普通決議で決められるものとして取締役の選任や配当金の決定などがあります。

さらに株式の持分比率が3分の2以上(66.7%以上)であれば「特別決議」と呼ばれるものも単独で決めることができます。そして裏を返せば株式の持分比率が3分の1以上(33.4%以上)あれば特別決議に対して単独で拒否権を発動することができると言えます。

特別決議には「企業を大きく変える事項」が含まれている

特別決議を行う必要がある項目は決められています。主なものとして以下のものがあります。

● 定款変更

● 事業の譲渡や解散

● 新株発行(増資)

● 監査役の解任

● 企業の合併

このように企業の経営を根幹から左右しかねない項目は特別決議が必要とされています。したがって拒否権を有していれば、企業の重要な判断に対して「待った」をかけることができるのです。

伊藤忠はデサントの経営にブレーキを掛けたがっている

これらの点をふまえると伊藤忠がデサント株の持ち株比率を40%にしたい理由が見えてきます。

伊藤忠はデサントの経営に対して「拒否権」を発動したいのだと言えます。

実際近年デサントは、筆頭株主である伊藤忠から派遣された取締役の許可を得ずに、様々な決議を通してきたと伊藤忠は言っています。

さらに直近ではデサントの株式上場を廃止する案が検討され、伊藤忠は反対の意思表示をしていました。

すぐに子会社化するにはリスクが高い

伊藤忠は株式の持ち分比率を40%まで上げられるのであれば、50%以上を目指してデサントを子会社化すれば、経営がよりスムーズになるのではという考え方があります。

しかし伊藤忠は現時点で子会社化しない判断をしたのは以下の理由が考えられます。

- 買付ける株式数が多くなり公開買付が失敗する可能性がある

- 買付けるための資金が十分にない

- デサントに対する経営の責任が大きくなりすぎる

- 急いで子会社化すると会計上の作業が増えて運営に支障が出る

ただしこれまでの経緯を見ると、伊藤忠はデサント株の持ち分比率を徐々に高めてきました。

したがって長期的には子会社化することを視野に入れている可能性はあると言えます。

個人投資家はこの騒動に慌てて巻き込まれないようにしよう

株式投資を行っていると、株式を保有している企業がこのような事態になる可能性があります。

その時、個人投資家はどのように対処すべきなのでしょうか。

はじめに大切なことは「慌てて売り買いをしない」ということです。株式投資では不測の事態は必ずあります。そのような時は、焦らず「なぜこの企業の株式に投資しているのか。」について改めて確認してください。

倒産するような危機的状況でもない限り保有し続けることが株式投資では正解であることが多くあります。

デサント株を売却すべき人は「今すぐ現金が必要な人」

一方で、この事態を利用してデサント株を売却すべきケースもあります。

それは「すでに株式を売却する計画があった場合」です。現金が必要になった時、株式を売却するという手段があります。

もし他の株式を売却する予定があれば、これを機にデサント株を売却するという方法があります。なぜなら公開買付の期間中は、直近の株価より少し割高に売却できることが多いからです。

急いでデサント株を買う理由はない

そして裏を返せば、公開買付期間中に慌ててデサント株を買う必要はないと言えます。

多くの場合、公開買付が終了すると株価は元に戻ります。このニュースを機にデサントに興味を持たれても、公開買付が終了するまで待つ方が良いと言えます。

※投資はあくまでも自己責任となります。利益を保証するものではありませんので、ご注意ください。

スポーツブランドの価値を高める協議に期待

日本では少子高齢化によってスポーツ用品の市場が縮小していると言われています。

ところが、高性能で高価格のスポーツ用品はスポーツを楽しむ方には必需品です。

デサントのスポーツ用品はその品質に高い評価を得ています。しかし経営方針で伊藤忠とデサントの対立が長引くとデサントが持つブランド力の低下に影響を及ぼす可能性があります。今後は両社間の建設的な協議を経て、デサントの持続的な成長を促して欲しいですね。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

関連記事