資産形成を考える

記事監修者

石田 慈宏

資産形成コンサルタントの資格を持つ。35年間東京証券取引所で勤務。

在職中に一橋大学の金融専門職大学院を卒業し、MBA in FINANCEの学位を取得。

東京証券取引所では10年近く金融リテラシー普及担当を担い、

横浜国立大学経営学部他、東京都内の有名私学等で金融市場、投資の講義を実施してきた投資・金融教育のプロ。

株式市場の歴史にも詳しく、「日本経済の心臓 証券市場誕生!」集英社 の執筆も担当した。

記事監修者

石田 慈宏

資産形成コンサルタントの資格を持つ。35年間東京証券取引所で勤務。

在職中に一橋大学の金融専門職大学院を卒業し、MBA in FINANCEの学位を取得。

東京証券取引所では10年近く金融リテラシー普及担当を担い、

横浜国立大学経営学部他、東京都内の有名私学等で金融市場、投資の講義を実施してきた投資・金融教育のプロ。

株式市場の歴史にも詳しく、「日本経済の心臓 証券市場誕生!」集英社 の執筆も担当した。

近年、「資産形成」という言葉を耳にする機会が増えています。

以前から存在していた言葉ではありますが、ここ数年、多くの人にとって避けて通れないテーマとなりつつあります。

投資についてあまり考えたことがない方や、興味がない方にとっては、少し憂鬱に感じられる時代になったかもしれません。

ここでは、そのような方々に寄り添う形で「資産形成」について一緒に考えてみましょう。

▶︎▶︎【手取りUP×税金対策】オンライン税金セミナーのお申し込みはこちら◀︎◀︎

\私に合ったお金のふやし方って?/

▶︎▶︎【女性限定】 マネカツオンラインセミナーのお申し込みはこちら◀︎◀︎

\【恵比寿開催!女性限定】/

▶︎▶︎マネカツセミナーのお申し込みはこちら【スイーツ付き】◀︎◀︎

この記事の目次

「資産形成」の話と「資産運用」の話を分けて考える

世の中で多く語られる「資産形成」の話の多くが、実は、「資産運用」の話だったりします。

資産形成を考えたことがない人にとって、資産運用の話はまるで賭け事のように聞こえてしまうかもしれません。

すでに一定の資産を保有している人にとっては、その資産をどのように維持し、将来にわたって活用するかが重要なテーマとなります。税金対策も含めて、持てる資産を減らさないための工夫は切実な課題となるでしょう。

一方で、まだ資産と呼べるものを持たない人にとって、資産運用はまだ先のように思えるかもしれません。

確かに、資産形成のプロセスには資産運用が含まれますが、それを始める前の段階では、資産運用はどこか現実離れしているように感じられることもあるでしょう。

そこで今回は資産運用の手法ではなく、資産形成の理論そのものについてお話しします。

Samuelson(サミュエルソン)とMerton(マートン)の資産形成モデル

資産形成理論ですから筆者ごときの個人的な経験を語っても仕方がなく、まずは経済学の巨人たちの理論を参考にするのが適切でしょう。

ここでは、資産形成に関する研究で知られる二人の経済学者をご紹介します。(注1)

一人目はポール・サミュエルソン(1915年5月15日 – 2009年12月13日)です。彼は「現代経済学の父」と称され、経済学の数理的理論モデル化の先駆者として知られています。

もう一人はロバート・マートン(1944年7月31日-)で、ブラック・ショールズ方程式の解析など、金融工学の分野で多大な功績を残した人物です。

二人は師弟関係にあり、どちらもノーベル経済学賞を受賞しています。1969年には、資産形成に関する理想的な方法論を論じた論文を共同で発表しました。(注2)

彼らの研究は、抽象化された「代表的な個人」の人生を大胆に仮定し、その人生をモデル化した上で、理想的な資産形成のプロセスを理論的に証明したものです。この研究では、以下のような点が示されています。

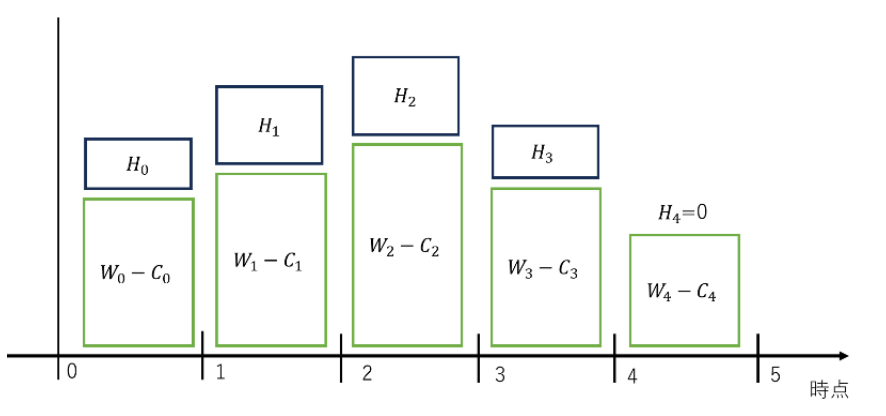

【図1】は、サミュエルソンとマートンの仮定に基づき、人が生涯を通じてどのように資産を形成していくかを示したモデルです。

このモデルでは、人は、労働所得(W)から消費(C)を差し引いた投資可能資金によって資産を形成していること、そして、その元になる労働所得をもたらす人的資本(H)が、人生を通じて変化するモデルになっていることを示しています。

特に注目すべきは、この仮説において資産が常に増えるわけではない点です。人的資本の増減に伴い、資産も増減することが示されています。

【図1】

ここまでの説明では、サミュエルソンとマートンのモデルが示す人生の資産形成過程について特段の違和感や目新しい発見は感じられないかもしれません。

労働所得(W)から消費(C)を差し引いた投資可能資金が資産形成の源であり、それが人的資本の変化に伴って増減するという仮定は、多くの人の人生にも通じる一般的な概念に思えます。

問題は、投資可能資金をどのように運用することが理想的かという点にあります。

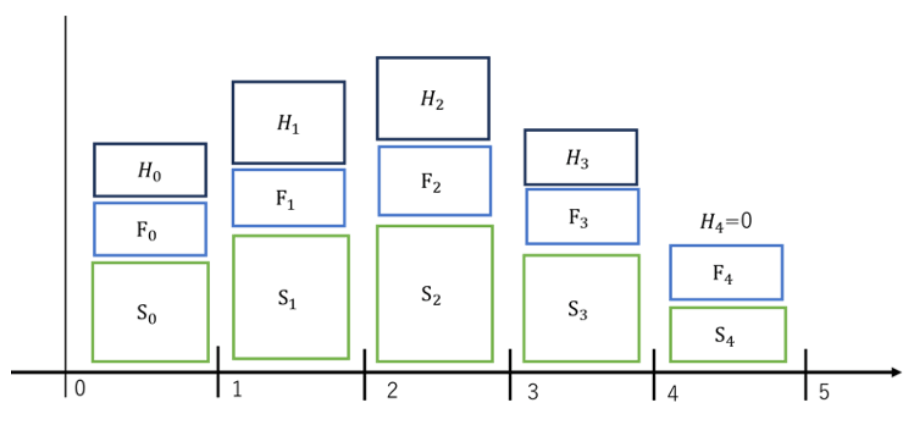

サミュエルソンとマートンは、この仮定の下で最適な投資戦略について論じ、その理論的結論を提示しています。その答えが【図2】です。

【図2】

サミュエルソンとマートンの研究による「理想的な資産形成」のモデルは、資産の内訳について具体的な指針を示しています。

彼らが提示した【図2】は、どのような資産配分が最適なのかを理論的に示したもので、その結論は非常に興味深いものです。

このモデルでは、Fは安全資産(例えば国債や銀行預金)、Sはリスク資産(例えば株式)を表しています。そして、H(人的資産)は、安全資産として扱います。

モデルの分析によれば、人生の各段階において、H + F(安全資産の合計)とS(リスク資産)の比率を1対1に保つことが理想的だという結論が導かれています。

(注1)「長期投資の理論と実践」安達参智彦・池田昌幸 東京大学出版(2019)p137-139参照

(注2)Samuelson,P.A(1969)“Lifetime Portfolio Selection by Dynamic Stochastic Programming”Review of Economics and Statistics,Vol.51(3),pp.239-246

Merton,R.C.(1969)”Lifetime Portfolio Selection under Uncertainty:The Continuous-timeCase.”Review of Economics and Statistics,Vol.51(3),pp.247-257

理想的な資産形成の概要

この理論に基づくと、私たちは(かなり強いある仮定の下では)生涯を通じて、労働所得から消費を引いた残りの半分をリスク資産(株式など)に投資し、残りの半分を安全資産(国債や預金など)として保有することが望ましいとされています。

興味深い点は、安全資産の量はほぼ一定である一方で、リスク資産の量が大きく増減するということです。

所得が多い人生の前半では、それに応じてリスク資産に積極的に投資する一方で、後半の所得が減る段階では、リスク資産を売却して生活を支えるというスタイルが、理想的な資産形成だとされています。

「理想的」の意味

ここで言う「理想的」とは、単に消費を減らして資産を最大化することではなく、人生を通じた消費による充実感を最大化することを指しています。

したがって、このモデルでは、必要な時期に適切な消費を行うことが重視されており、資産額のピークが人生の後半に位置するわけではありません。

むしろ、人生を通じて適切に消費しながら、最適な資産配分を保つことが重視されています。

注意点

このモデルはあくまでも、著名な経済学者による、ある仮定の下で導かれた理論的な最適解にすぎません。

実際の資産形成においては、個人のリスク許容度、経済環境、ライフプランなど、様々な要素を考慮する必要があります。

この研究はあくまでも、資産形成を考えるうえでの一つの指針であり、絶対的な正解を示しているわけではないことに注意が必要です。

このモデルが示唆する「人的資本と金融資本のバランス」「安全資産とリスク資産の配分」「消費と資産形成の調和」は、資産形成を考える際に非常に有用な視点を提供しています。

しかし、それをどのように自分の人生に適用するかは、個々人の判断に委ねられています。

「資産形成」の中での不動産(投資)の位置づけ

理論的に証明された理想的な資産形成の姿をここまでご説明してきましたが、この中で一つ触れていない重要なポイントがあります。

それは、不動産が安全資産なのか、それともリスク性資産なのかという問題です。

サミュエルソンとマートンのモデルを紹介するにあたって参照した、安達智彦先生と池田昌幸先生の『長期投資の理論と実践』(東京大学出版)においても、不動産をどう位置付けるのかは悩ましいとされています。

例えば、1980年代のバブル期における不動産投資は、値上がりを期待した投資が主流であり、不動産は明らかにリスク性資産として見なされていました。

一方、現在の状況では、株式と比較して不動産全体の資産価値の変動幅が小さいことが知られており、不動産を安全資産として捉える考え方も成り立ちます。

また、不動産投資には借り入れを活用して資産を保有する側面があります。

この点から考えると、サミュエルソンとマートンのモデルが示す「早い時期からの安全資産の確保」という点で、不動産投資は人的資本が相対的に少ない若年層にとって効果的な選択肢になり得るとも言えます。

ただし、借り入れが心理的負担となり、結果として人生の充実感を下げてしまう人もいるため、必ずしもすべての人にとって最適な手段とは言えません。

いずれにしても、不動産は資産価値の安定性という観点から比較的安全な資産として考慮できる場合があります。

不動産投資を資産形成の一環として取り入れることは、全体の資産配分を考える上で有効な選択肢の一つと言えるでしょう。

どういった人生を望むかが「資産形成」の鍵となる

サミュエルソンとマートンのモデルは、安全資産とリスク性資産を1対1の割合で保有することが、資産形成において理想的な資産配分であると示しています。

しかし、このモデルのもう一つ重要な視点は、資産形成が人生の各段階に応じて変化し、まるでその人生に寄り添うような形を取る点です。

資産形成の目的は、単に資産規模を拡大することではありません。

運用結果が優れていることは望ましいものの、それ自体が究極の目標ではないのです。モデルが目指しているのは、必要な時期に必要な消費を適切に行いながら、人生全体を通じて最大限の充実感を得ることです。

「資産のない者が今後どのような人生を生きたいと望むのか。」それによって収入に対する消費のあり方は変わり、目指すべきゴールも異なってきます。この点で資産形成は単なる経済的な問題ではなく、自分がどのように生きたいのかという人生設計そのものに深く関わっています。

資産形成について考えるのは、ときに憂鬱で避けたい話題に思えるかもしれません。しかし、この世に生まれた以上、私たちは生きていかなければなりません。

そうである以上、資産形成を考えることは避けられないテーマです。それは、自分自身の人生と向き合うことに他ならないのです。

▶︎▶︎【手取りUP×税金対策】オンライン税金セミナーのお申し込みはこちら◀︎◀︎

関連記事