住宅ローンの事前審査について!審査でかかる期間や重要視される項目などを解説!

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

家を買うときの資金準備の方法、その1つが住宅ローンを組むことです。ただし、住宅ローンはすぐに組めるわけではなく、審査を通らなければ借りることができません。今回は、住宅ローンの事前審査について、審査の期間や重要視するポイントを1つずつ確認していきましょう。

この記事の目次

住宅ローンの事前審査とは

住宅ローンの金額は少額ではありません。それこそ数千万円もの金額が必要になることもありますよね。銀行などの金融機関にとっては、返済が滞ると損失が発生するリスクがあるわけですから、慎重になるのは当たり前です。そのリスクを減らすために、本審査と事前審査の2つの審査で、本人の返済能力や、購入する住宅の価値の評価、ローン金額の正当性などの調査を行うしくみになっています。

事前審査とは

事前審査は、購入したい物件が見つかった後に行う、自己申告での審査です。最近ではインターネットで申し込むことができる金融機関も増えており、主に、収入や職業、世帯情報、借入状況や資金計画、購入する物件などの情報を入力します。

事前審査と本審査の違い

事前審査は本審査と違い、短い期間で結果がわかります。本審査が大体1週間程度かかるのに対して、事前審査は2~3営業日程度で結果がもらえます。また、事前審査は自己申告がメインですが、本審査になると本人の審査だけでなく、物件の担保価値など、購入予定の物件の審査も行われたり、「団体信用生命保険」の審査も行われたりするので、審査期間が長くなります。

※団体信用生命保険とは

住宅ローンを組んだ人が亡くなったり、高度障害になったりした場合に、その保険料で住宅ローンを返済するための保障制度です。

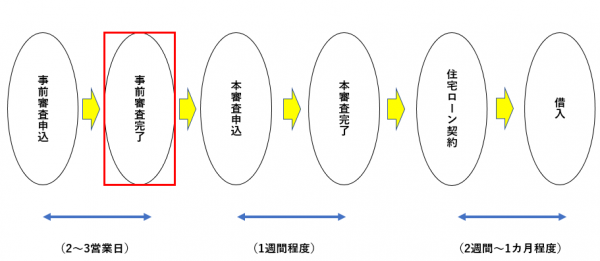

住宅ローンの事前審査から本審査までの期間はどのくらい?

基本的な住宅ローンの審査は以下の流れになっています。

今回は、赤で囲った部分についてご紹介していますが、この事前審査を通った後は、本審査、契約、借入とステップを踏んでいきます。

住宅ローンの事前審査で準備する必要書類

事前審査で必要な書類は金融機関によって違いがありますが、基本的には以下の書類があげられます。

事前審査の必要書類

・運転免許証

・健康保険証

・源泉徴収票/所得証明書

・印鑑(認印)

・物件の情報(登記簿謄本、測量図、物件地図、売買契約書など)

その他にも借主の勤め先に関する資料として、会社のホームページや会社案内の情報が必要になる場合もあります。

住宅ローンの事前審査でチェックされる内容

それでは、実際の事前審査でチェックされるポイントを見ていきましょう。

借入時・完済時の年齢

ほとんどの銀行では、80歳未満で完済できるかが基準となっているため、借入時に借入可能な年齢であるか、完済する時点での年齢が何歳に設定しているがポイントとなります。

年収・返済負担率

返済負担率とは年収における年間返済額の割合となります。いわゆる返済能力と呼ばれる項目になります。

雇用形態

借主の雇用形態がチェックされます。会社員のように毎月決まった収入があれば、収入が安定していると判断されますが、自営業などの個人事業主であると、毎月の決まった収入が保証されないことが考えられ、一定の年数黒字であるかどうかなど、審査が厳しくなることもあります。

勤続年数

1年以上を基準とする金融機関が多いですが、3年以上ないと審査が厳しくなる場合があります。同職種への転職などは、勤続年数を合算する場合もあります。

健康状態

住宅ローンを借り入れるときには団信(団体信用生命保険)に加入できるかどうか、健康状態をチェックされます。

担保評価

金融機関は、万が一返済が滞ったときに、借主の購入物件を売却してお金を回収します。そのため、購入物件=担保となり、購入物件の評価もチェックポイントとなります。

その他の借入(債務)状況

住宅ローン以外の借入状況がチェックされます。例えば、カードローンや自動車ローン、その他金融機関の借入状況などがチェックされます。支払いの滞納や遅延が頻発している場合には、審査に落ちることがあります。ちなみに、携帯電話を購入するとき、本体を一括ではなく、分割で支払うしくみがありますが、これもローンとしてカウントされます。

ですので、返済負担率の計算でも用いられますし、支払いが滞っていれば、債務状況として扱われますので注意が必要です。

住宅ローンの事前審査前に個人信用情報を確認しよう

貸す側にもリスクがあるのがローンであると最初にご説明しました。金融機関はお金を貸して返してくれる相手かどうかを見極めるために、個人信用情報をチェックしています。

個人信用情報がブラックだと審査に落ちる可能性が極めて高い

個人信用情報とは、消費者金融からの借入があるのか、クレジットカードの支払いはちゃんとしているのかなどの債務情報をまとめたものです。この債務情報は、CIC・JICC・JBAといった情報機関に記録されています。

これらの情報をもとに、ローンを組んで大丈夫な人かを判断するのですが、この個人情報の記録に「異動」と書かれていた場合、事前審査に通ることはありません。

クレジットカードの支払いなどの遅延や延滞が続くと、この信用情報に「異動情報」の登録が行われます。この異動情報が登録されることをブラック化(ブラックリストに載った状態)と呼ぶこともあり、現在の債務を完済したとしても、5年間は異動情報が残るため、カード会社やローンの審査に通ることができなくなってしまいます。

※・CIC:主に消費者金融や信販会社(クレジットカード会社)で登録された信用情報を取り扱っている。

・JICC:日本信用情報機構。消費者金融や銀行など、多くの金融機関が加盟している。

・JBC:全国銀行協会。銀行を中心に加盟する信用情報機関。

個人信用情報は指定信用情報機関「CIC」などで確認する

こうした信用情報を確認するには、指定の情報機関に照会する必要があります。ご自身の信用情報が不安な方は、下記の指定信用情報機関のサイトから請求を行いましょう。

・JICC:https://www.jicc.co.jp/

・JBA:https://www.zenginkyo.or.jp/pcic/

事前審査がない住宅ローン『フラット35』とは

さて、ここまで事前審査についてお伝えしてきたのですが、実は、事前審査を省略できる住宅ローンもあります。住宅ローンについて調べていると、よく見聞きする「フラット35」と呼ばれる、住宅ローンです。フラット35とは、民間の金融機関と住宅金融支援機構の提携による住宅ローン商品です。

銀行や信金、農協などが住宅支援機構との間に入り手続を行いますが、この間に入っている金融機関によっては、事前審査を省略できる場合があります。

フラット35とは

フラット35の特徴を簡単に言えば、最長35年間、一定の金利(固定金利)のまま借入できる住宅ローンのことになります。

フラット35の手続き

フラット35の手続は、住宅ごとに変わります。区分としては、住宅を建設する・新築住宅を購入する・中古住宅を購入する、の3つとなります。各手続きの内容については、以下のサイトで流れを確認できます。参考にしてみてください。

・住宅を建設する場合の融資手続|住宅金融支援機構

URL:https://www.flat35.com/loan/flat35/kensetsu_flow.html

・新築住宅を購入する場合の融資手続|住宅金融支援機構

URL:https://www.flat35.com/loan/flat35/shinchiku_flow.html

・中古住宅を購入する場合の融資手続|住宅金融支援機構

URL:https://www.flat35.com/loan/flat35/cyuko_flow.html

フラット35の審査で必要な書類

住宅を建設する場合

・ 【フラット35】長期固定金利型住宅ローン(機構買取型)借入申込書

・ 所得を証明する書類

・給与所得のみ

特別徴収税額の通知書、住民税納税通知書、住民税課税証明書等の公的収入証明書

・給与所得のみ以外

納税証明書(所得金額用)および確定申告書(写)等

・ 建設費の確認書類

・ 土地の登記事項証明書

新築住宅を購入する場合

・【フラット35】長期固定金利型住宅ローン(機構買取型)借入申込書

・ 所得を証明する書類(上記と同じ)

・ 売買金額の確認書類

・ 住宅の登記事項証明書( 申込時において既に住宅が竣工している場合)

・ 土地の登記事項証明書

中古住宅を購入する場合

・【フラット3535】長期固定金利型住宅ローン(機構買取型)借入申込書

・所得を証明する書類(上記と同じ)

・売買金額の確認書類

・住宅の登記事項証明書

・土地の登記事項証明書

申し込む金融機関によっては必要書類が追加される場合もありますので、申し込むときには、提出書類についてもしっかりチェックしましょう。

フラット35の審査でチェックされる内容

フラット35は、審査の前に物件検査が必要になります。ここが他の住宅ローンと違うポイントです。この検査を受けて適合証明を受けることで、借入の申し込みができるようになります。対象となる基準については、以下を参考にしてください。

・【フラット35】の対象となる住宅・技術基準||住宅金融支援機構

URL:https://www.flat35.com/loan/tech.html

住宅が基準を満たせば、いよいよ借入の申し込みとなります。フラット35でポイントになるのは、以下の4つになります。

・ 申込時の年齢が満70歳未満であること

・日本国籍である人、または永住許可を受けている人・特別永住者の人

・返済負担率が、年収400万円未満は30%以下・400万以上は35%以下であること

・ 融資率が9割以下であること(頭金が物件価格の1割以上)

※フラット35では、融資率が9割を超える場合は、借入額全体の金利が0.44%高く設定されます

この項目以外にも、他の金融機関のローンと同じく信用情報がブラックであると、審査自体を断られることになりますので、フラット35の場合でも、不安なことがあれば信用情報をチェックしておきましょう。

住宅ローンの事前審査についてのまとめ

「住宅ローンの事前審査について!審査でかかる期間や重要視される項目などを解説!」いかがだったでしょうか。住宅ローンを借りる時には本審査の前に事前審査が行われます。自己申告で行われる審査ですが、ご自身の情報によっては、ローン組めなくなることもありますので、しっかり準備をして、漏れのないように申告しておきましょう。

監修:尾山 道郎(ファイナンシャルプランナー)

関連記事