在職老齢年金とは?年金が減額になる基準や計算方法を理解しよう!

記事監修者

湯川 国俊

保有資格

MBA(名古屋商科大学ビジネススクール)、ビジネス検定2級

企業価値に基づいた株式投資を10年以上実践。2008年からビジネススクールに通いMBAを取得する。

「スーパーで食料品を買うように株式を買う」というバリュー投資の考え方を多くの方に知ってもらう活動を行っている。

記事監修者

湯川 国俊

保有資格

MBA(名古屋商科大学ビジネススクール)、ビジネス検定2級

企業価値に基づいた株式投資を10年以上実践。2008年からビジネススクールに通いMBAを取得する。

「スーパーで食料品を買うように株式を買う」というバリュー投資の考え方を多くの方に知ってもらう活動を行っている。

近年は60歳を超えても働き続ける人が増えています。

この時、問題になるのが年金の受給です。高齢になっても働くのは良いことですが、在職老齢年金の支給停止によって、働いた割に収入が増えないかもしれません。

そこで今回の記事では現行の在職老齢年金での支給停止のルールを理解し、年金減額を防ぐ働き方について解説します。

また、年金制度改革の最新動向もお伝えします。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

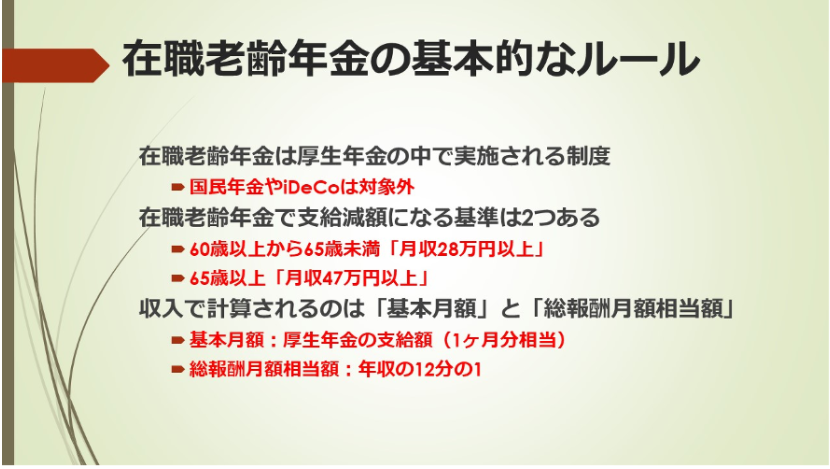

在職老齢年金とは

在職老齢年金とは、60歳以上で働く人が年金を受け取るとき、収入に応じて年金の支給額が調整される制度です。

例えば勤めていた会社で、60歳を超えても働き続けると、収入によっては受け取る年金が減ってしまうのです。

厚生年金に加入しながら受け取る年金のこと

在職老齢年金について、はじめに知っておくべきことは、「厚生年金だけの話」だと言うことです。

つまり会社勤めなど、給与から厚生年金を支払っている人が、在職老齢年金の対象となります。

また厚生年金は原則70歳になるまで加入することができるので、在職老齢年金の対象者は、給与から厚生年金を支払いながら、厚生年金を受け取ることになるのです。

※国民年金は加入期間が原則60歳までなので、在職老齢年金の対象期間中に支払うことはありません。

年金減額となる基準

次に在職老齢年金で厚生年金の支給が減額される基準です。

現時点では60歳から64歳までの間は月額28万円、そして65歳以上は47万円です。

ただしこの月収は「基本月額」と「総報酬月額相当額」の合計を表しています。

基本月額とは厚生年金受給額

在職老齢年金の調整で計算される基本月額とは、厚生年金の範囲で受給される金額を使います。

そのため国民年金や確定拠出年金など、他の年金による収入は除外されるのです。

そして厚生年金の年間支給額を、12で割ることで基本月額が算出されます。

総報酬月額相当額とは給与収入の月額

一方で総報酬月額相当額とは、通常勤務して得られる年収を12で割った金額です。

つまり厚生年金の支払対象となる収入(基本給・各種手当・賞与など)が、総報酬に当てはまります。

在職老齢年金の計算方法と金額例

では実際に、在職老齢年金がどの程度減額されるのか計算してみましょう。

在職老齢年金の支給停止の仕組は年齢による区分と、基本月額と総報酬月額相当額の金額によって、60歳以上から65歳未満の在職老齢年金は5パターンあります。

はじめに年齢による区分として、60歳から65歳までの枠があります。

そしてこの年齢に当てはまる人は、基本月額と総報酬月額相当額の金額によって、計算方法が変えられるのです。

計算方法が変わる金額の目安は、「基本月額⇒28万円超」「総報酬月額相当額⇒47万円超」になります。

60歳以上65歳未満の人の在職老齢年金の計算方法

1.基本月額と総報酬月額相当額の合計が28万円以下の場合

計算変更の目安である28万円を超えない方は、支給停止額は0円です。

例えば厚生年金の基本月額が18万円の場合、月収10万円までの仕事であれば、年金が減額されることはありません。

一方で基本月額と総報酬月額相当額の合計が28万円を超えた場合、それぞれの収入によって、以下のパターンに分けられています。

2.基本月額が28万円以下で、総報酬月額相当額が47万円以下の場合

この場合、以下の計算方法で算出された金額が支給停止となります。

(総報酬月額相当額+基本月額-28万円)×1/2×12

例えば厚生年金の基本月額が20万円で、月収10万円の仕事をしているとします。

これを計算式に当てはめると、

(10万円+20万円-28万円)×1/2×12

=2万円×1/2×12

=1万円×12

=12万円(支給停止額:年間)

そしてこの支給停止額12万円は年額になりますので、月1万円が減額され、基本月額19万円になってしまうのです。

そして基本月額と総報酬月額相当額の合計が28万円の方と比べて、月収が1万円しか変わらなくなるのです。

3.基本月額が28万円以下で、総報酬月額相当額が47万円を超えた場合

次のパターンは、総報酬月額相当額の目安である47万円を超えた場合です。

ここでは以下の計算式が適用されます。

{(47万円+基本月額-28万円)×1/2+(総報酬月額相当額-47万円)}×12

ここでは基本月額20万円、総報酬月額相当額50万円のケースを例に計算してみましょう。

{(47万円+20万円-28万円)×1/2+(50万円-47万円)}×12

=(39万円×1/2+3万円)×12

=(19.5万円+3万円)×12

=22.5万円×12

=270万円(支給停止額:年間)

これによって厚生年金の支給停止額が、月22.5万円になります。

したがってこの方は今の年収で働く限り、年金を受け取ることができないのです。

せっかく払い続けた年金がもらえないとなると、働く意欲が減る人が出ても不思議ではありません。

4.基本月額28万円を超え、総報酬月額相当額が47万円以下の場合

逆に厚生年金の支給額が基準を超えた場合はどうでしょうか。

この場合、以下の計算式が適用されます。

総報酬月額相当額×1/2×12

では基本月額30万円で、総報酬月額相当額20万円のケースで計算してみましょう。

20万円×1/2×12

=10万円×12

=120万円(支給停止額:年間)

この場合、厚生年金の支給額が月10万円減らされ、20万円になってしまいます。

つまり20万円分の労働を行っても、収入は実質10万円しか増えないことになるのです。

5.基本月額28万円を超え、総報酬月額相当額も47万円を超える場合

最後に年金も給与も基準額を超えている方の場合の計算式を見てみましょう。

{47万円×1/2+(総報酬月額相当額-47万円)}×12

次に基本月額30万円で、総報酬月額相当額50万円のケースで計算してみます。

{(47万円×1/2+(50万円-47万円))×12

=(23.5万円+3万円)×12

=26.5万円×12

=318万円(支給停止額:年間)

この場合でも月に26万円以上の年金が支給されなくなります。

つまり受け取ることができる年金が大幅に削られるのです。

「高年齢雇用継続給付」を受けた場合、年金支給がさらに減額される

また60歳から65歳未満の方は、雇用保険が定める「高年齢雇用継続給付」による給付金を受け取っている場合があります。

この時、上記の在職老齢年金の支給停止額に加えて、標準報酬月額から最大6%分が停止されるのです。

※高年齢雇用継続給付とは雇用保険の加入が5年以上で、60歳以降の賃金が75%未満に抑えられた時に適用されます。給付額は賃金の0.44%~15%です。

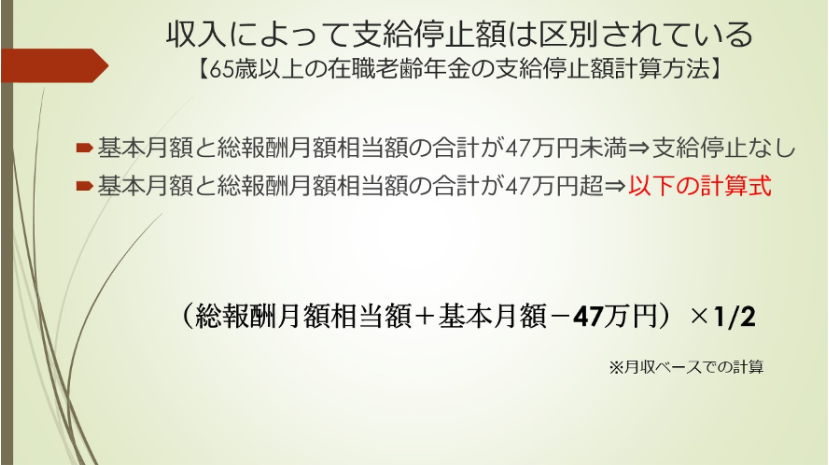

65歳以上の人の在職老齢年金の計算方法

次に65歳以上の方の在職老齢年金の計算方法です。

65歳以上では47万円が目安になります。そして基本月額と総報酬月額相当額の区別はなく、総額で計算されるのが特徴です。

※70歳以上では厚生年金の支払は無くなりますが、在職老齢年金のルールは継続されます。

基本月額と総報酬月額相当額の合計が47万円以下の場合

はじめに基本月額と総報酬月額相当額の合計が、47万円以下の場合を解説します。

この場合、支給停止額は0円になります。そのため厚生年金を満額受給しながら、働き続けることができるのです。

基本月額と総報酬月額相当額の合計が47万円を超える場合

では、基本月額と総報酬月額相当額の合計が47万円を超えた場合はどうなるのでしょうか。

この場合、以下の計算式が適用されます。

(総報酬月額相当額+基本月額-47万円)×1/2×12

次に基本月額と総報酬月額相当額の合計が、50万円になるケースで計算してみましょう。

(50万円-47万円)×1/2×12

=3万円×1/2×12

=1.5万円×12

=18万円

このように47万円を超える分の半額が支給停止になります。

したがって47万円を超える月収を得る場合、思いのほか増えないと考えるべきです。

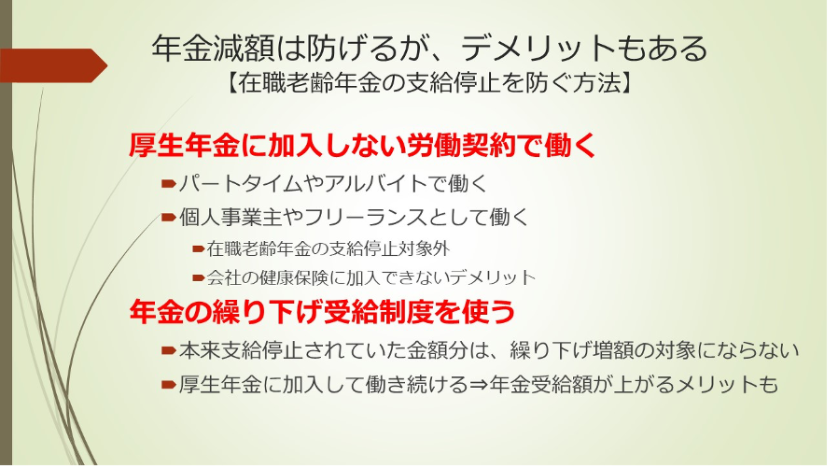

在職老齢年金の減額を防ぐ方法

では現時点の制度で、在職老齢年金による支給停止を受けずに、働く方法はあるのでしょうか。

その方法として、大きく3つが考えられます。

いずれも支給停止を受けないメリットはありますが、デメリットがある点も気をつけたいとこです。

勤務時間や条件を調整する(厚生年金に加入しない条件で働く)

まず最も手軽に在職老齢年金の支給停止を避ける方法として、厚生年金に加入しない雇用契約で働く方法です。

厚生年金に加入しない働き方は、在職老齢年金の対象外になります。

例えばパートタイムやアルバイトで契約すれば、雇用主は厚生年金に加入する必要はなくなります。

また年齢的にもフルタイムが難しい人も増えるので、厚生年金を支払わない程度に働き方を変えることは、理にかなっています。

個人事業主になる

在職老齢年金の支給停止を避ける次の方法として、個人事業主(フリーランス)になることがあげられます。個人事業主は自らが雇用主になるため、厚生年金に入ることができません。

このルールを逆用すれば、在職老齢年金制度の対象から外すことができます。

また個人事業主だからといって、何かビジネスを立ち上げる必要はありません。

60歳になるまでに培ったスキルを活かして、様々な仕事を請け負うことで、収入を得るという働き方があるのです。

人によっては60歳まで働き続けた職場と、フリーランスとして契約し直すことで、在職老齢年金の支給停止を避けることがあります。

厚生年金未加入は健康保険による保障が薄くなる可能性も

このように働き方を見直すことで、在職老齢年金の支給停止を食い止めることは可能です。

しかし厚生年金を支払続けると、仕事先の健康保険に加入することができます。

職場の健康保険は、保険料を職場が折半してもらえることと、同じ保険料で扶養家族が同時に加入できるメリットがあります。

他にも働けなくなったときの傷病手当金も、見逃せないメリットです。

繰り下げ制度を使っても、支給停止分は増額されない

他に正規雇用でかつ支給停止を受けずに済ます方法として、年金の繰り下げ制度を使う方法があります。

しかしその効果は限定的です。

なぜなら年金受給を繰り下げても、本来なら支給停止されていた金額分は、割り増し計算されないからです。

例えば在職老齢年金の支給停止によって基本月額18万円の人が15万円に減額されたとします。

仮にこの人が70歳まで年金受給を繰り下げたとしても、増額の対象になるのは15万円だけなのです。

また60歳以降も厚生年金に加入して働くことは、退職後の年金受給額が多くなることも見逃せないポイントです。

在職老齢年金の2022年改正について

このような制度に対して、在職老齢年金の支給停止は計算方法が難しく、65歳未満はメリットが少ないといった批判がありました。

また2030年にかけて、女性の年金支給開始年齢が引き上げられることへの影響も懸念されていたのです。

そこで政府は2022年4月より、60歳から64歳までの、在職老齢年金の見直しをするとしました。

この結果、60歳以上から65歳未満の在職老齢年金支給停止の目安を、28万円から47万円に引き上げられることになりました。

これによって60歳以上から65歳未満の在職老齢年金は、65歳以上のものと同じルールになったのです。

また政府はこの改革によって、支給停止対象者数は、37万人から11万人に減ると推測しています。

まとめ:在職老齢年金制度を理解して最適な働き方を選択しよう

今回は60歳以上でも働き続ける人たちのための、在職老齢年金制度について解説しました。

皆さんも収入を再確認して、最適な働き方を選択されることを願っております。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

関連記事