NISAでリバランスをする方法は?新NISAでの方法もあわせて紹介

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

複数の資産を組み合わせて長期間運用する「長期・分散・積立」投資は、リスクを抑えながら堅実なリターンを目指せる投資手法です。

2024年から始まった新しいNISAの「つみたて投資枠」は、長期・分散・積立投資を実践するための非課税制度として、「旧つみたてNISA」よりもさらに使いやすく生まれ変わりました。

しかしNISAで投資を始めたとしても、ただ資金を投じたままにしておくだけでは、相場の変動に伴ってリスク軽減効果が薄くなってしまいます。

この記事では、NISAのつみたて投資枠を最大限に活用するために、リバランス(資産配分の再調整)の方法や新NISAのポイントを解説していきます。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

NISAとは

NISAとは、個人の資産形成を応援する国の税制優遇制度です。

2024年度からは「新しいNISA」として、さらに使い勝手が良くなった制度に生まれ変わりました。

NISA制度の仕組みや特徴、新NISAの変更点などを確認していきましょう。

運用益や分配金が非課税

通常、株式や投資信託の配当金や分配金、金融商品の値上がりによって得られた売却益に対しては、20.315%の税金がかかります。

しかし、NISA口座内での取引においてはこれらの税金が非課税となるため、税負担を減らせるメリットがあります。

例えば、通常の課税口座で50万円の利益が出た場合、そのうちの約10万円を税金として収めなければなりません。

しかしNISA口座で投資していれば、投資によって得られた利益の50万円はそのまま全額受け取れます。

金融庁が厳選した投資信託

NISAには、「つみたて投資枠」と「成長投資枠」の2種類が設けられています。

つみたて投資枠は、2023年までの「つみたてNISA」に相当する仕組みで、長期の積立・分散投資に適した一定の投資信託が投資対象となっています。

金融庁が厳選した金融商品の中から投資するものを選べるため、投資初心者でも銘柄を選びやすい点が特徴です。

2024年1月から新しいNISAが開始

2024年1月のNISA制度改正によって、これまでのNISA制度がさらに使いやすく生まれ変わりました。

以下の表で、2023年までの旧NISAと新NISAと主な変更点をまとめました。

| 2023年までのNISA制度(旧NISA) | 2024年からのNISA制度(新NISA) | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 併用 | 不可(どちらかの口座を選択する) | 可 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 最大20年間 | 最大5年間 | 無期限 | |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円(生涯投資枠) ※うち成長投資枠は1,200万円まで | |

| 枠の再利用 | 不可 | 可(売却すると投資枠は翌年以降に再利用できる | ||

| 口座開設期間 | 〜2023年 | 2024年1月〜恒久化 | ||

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定) | 上場株式・投資信託等 | 長期の積立・分散投資に適した一定の投資信託(つみたてNISAと同じ) | 上場株式・投資信託等(整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託を除く) |

| 購入方法 | 積立 | スポット・積立 | 積立 | スポット・積立 |

| 対象年齢 | 18歳以 | 18歳以上 | ||

新NISAの主な変更ポイントは、以下の3点です。

- 非課税保有期間の無期限化

- 投資可能額の引き上げ

- つみたて投資枠と成長投資枠が併用可能

旧NISAでは、つみたてNISAは20年間、一般NISAは5年間の非課税保有期間が定められていましたが、新NISAでは、非課税保有期間を無期限に拡大しました。

さらに、旧NISAでは、つみたてNISAが年間40万円、一般NISAが年間120万円を投資額の上限として定めていましたが、新NISAでは、積立投資枠が年間120万円、成長投資枠が年間240万円までと大幅に投資可能額を引き上げています。

また、旧NISAでは、つみたてNISAと一般NISAは併用できなかったため、どちらかの口座を選ぶ必要がありましたが、新NISAでは「つみたて投資枠」と「成長投資枠」の併用が可能となりました。

こうした特徴を持つ新NISAですが、金融商品を長期間運用する場合、ポートフォリオに組み入れている商品の価格変動によって、株式や債券などの組入比率が変わってきます。

NISAを活用して長期的な運用を行う場合、定期的に「リバランス(資産配分の再調整)」を行うことが重要です。

出典:金融庁「新しいNISA」

新NISAとは?変更点やいつからか、積立NISAと比べて解説

リバランス(資産配分の再調整)とは

リバランスとは、保有資産の比率を調整することです。

金融商品の価格は日々変動するため、NISA制度を活用して長期の資産運用を行っていると、当初設定した資産配分が変動することがあります。

そのため、定期的に自身の資産の組入比率を確認し、理想的な資産配分に合わせてリバランスを行うことが重要です。具体的な例を見てみましょう。

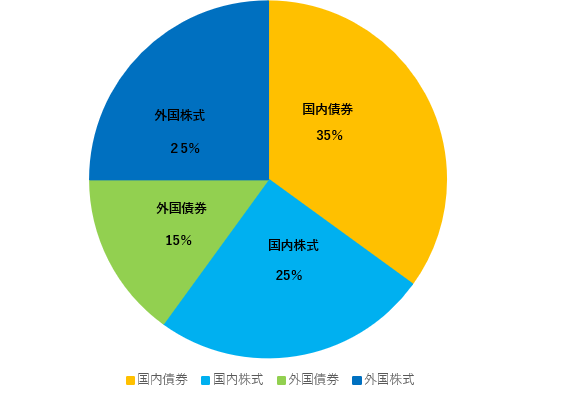

例えば、以下のような比率で投資信託を購入したとします。

- 国内債券型 35%

- 国内株式型 25%

- 外国債券型 15%

- 外国株式型 25%

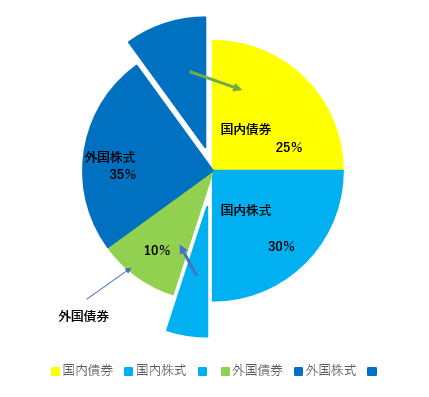

株式市場の値上がりによって、国内株式・外国株式の比率が上昇したとします。

ポートフォリオの資産配分は、下記のように株式型の比率が高まり、債券型の比率が低下します。

- 国内債券型 25%

- 国内株式型 30%

- 外国債券型 10%

- 外国株式型 35%

このような場合、値上がりした国内株式型と外国株式型の投資信託を一部売却し、国内債券型と外国債券型の投資信託を買い増して、元の比率に戻します。これが「リバランス」です。

つみたてNISAでリバランスをする方法

旧NISA制度の「つみたてNISA」で運用する場合のリバランス方法について紹介します。

手持ちの投資信託を売買する

先述の例の通り、「値上がりによって保有比率が上がった資産を売却して、保有比率が下がった資産を購入する」というのが一般的なリバランス方法です。

ただし、旧NISA制度の「つみたてNISA」は年間投資枠が40万円に制限されていたため、非課税枠を使い切ってしまうと新たに資産を購入できなくなるというデメリットがありました。

加えて、非課税保有限度額の再利用が不可能となっていたため、保有している投資信託を売却してしまうと、その分運用枠が減ってしまいます。

そのため、旧つみたてNISAは定期的なリバランスとの相性があまりよくなかったといえるでしょう。

減っている資産の買い増し(ノーセルリバランス)

保有資産を売買するのではなく、保有比率が減っている資産を買い増すことでリバランスを行う方法もあります。

通常のリバランスでは、保有比率が高まった資産を売却するという手順があるため、運用の複利効果が低下するという懸念が生じます。

ノーセルリバランスを行えば、含み益を繰延べすることで、より効率よく資産運用を行えるといえるでしょう。

保有比率が減っている=他の資産と比べて相対的に価格が安い資産とも言えるため、割安な資産を多く購入できるというメリットもあります。

ただし、旧つみたてNISAにおいては、年間の投資枠が40万円に制限されているため、このノーセルリバランスでは対応しきれないケースもありました。

投資額が増えていきやすいノーセルリバランスも、この点で旧つみたてNISAと相性が良くないといえます。

新しいNISAでリバランスをする方法

2024年から始まった新NISAでは、非課税保有限度額が拡大され、投資枠の再利用が可能になりました。

これにより、保有資産の入れ替えやリバランスがこれまでよりも柔軟に行えるようになっています。

まず非課税枠の再利用が可能になり、保有資産の入れ替えが自由に行えるようになりました。

非課税投資枠の1,800万円を使い切った場合でも、保有している資産を売却すれば再度非課税枠を利用できるようになるため、保有資産の入れ替えを定期的に行いやすくなります。

さらに、旧つみたてNISAから新NISAのつみたて投資枠に変更されたことで、年間40万円の投資枠が120万円に拡大されました。

年間投資枠が増えたことで、ノーセルリバランスにも柔軟に対応できるでしょう。

つみたて投資枠と成長投資枠の併用もできるため、毎月の積立投資は積立投資枠で行いつつ、リバランスのための追加購入は成長投資枠で行うなど、効率的な使い分けも可能です。

ただし、非課税枠が拡大されたとはいえ、年間投資枠および非課税保有限度額の制限は存在する点に注意しましょう。

リバランスのタイミング

リバランスには、「一定割合以上に資産配分が変わったタイミング」で行う方法と「年1回など定期的なタイミング」で行う方法の2種類があります。

一定割合以上に資産配分が変わった場合

「運用を開始した状態から○割以上ずれたら」など保有資産の変化に応じてリバランスを行う場合、相場の変動に合わせて柔軟に対応できるメリットがあります。

しかし、常に相場や保有資産の動向をチェックする必要があるため、仕事や家事で忙しい方にはあまり適さない方法です。

決まったタイミングで定期的にリバランスを行う

新NISAのつみたて投資枠のリバランスは、決まったタイミングで行うことがおすすめです。

たとえば、年末や誕生日など決まった日に保有資産の見直しを行うことを習慣づけると、無理なく資産運用を続けられるでしょう。

保有資産の価格が日々上下するのが気になる方の場合、「リバランスを行うのはこのタイミングだけ」と決めておくことで、相場の急変動時でも気持ちが左右されにくくなります。

初心者にはバランスファンドがオススメ

ポートフォリオを組むには、自分で適切な株式や債券の比率を決める必要があります。さらに、効率的な資産運用をするには、最低でも年1回のリバランスが必要です。

投資初心者の方の中にはこれが難しいと感じる方もいるかもしれません。

そこでおすすめなのが「バランスファンド」です。

バランスファンドは、国内外の株式や債券、リート(不動産)など複数の地域・種類の資産に分散投資できる仕組みの投資信託です。

バランスファンドに投資を行えば、最適な資産配分を決めてくれるだけでなく、定期的なリバランスも自動で行われるため、手間を省きながら効果的な資産運用が目指せます。

たとえばNISAで人気が高いバランスファンドとして「eMAXIS Slim バランス(8資産均等型)」があります。ファンドの内容は以下の通りです。

| 運用会社 | 三菱UFJアセットマネジメント株式会社 |

| 基準価額 | 15,774円 |

| 純資産総額 | 2,509.94億円 |

| 信託報酬 | 最大年率0.143% |

(基準日:2024年2月22日)

購入時の手数料は0円(ノーロード)で、信託報酬も最大年率0.143%と非常に低コストのバランスファンドです。

信託報酬とは、投資信託の管理・運用にかかるコストで、保有している間ずっとかかる費用です。

基本的な投資割合は下記のとおり定められていて、日本を含む世界各国の株式や債券、リート(不動産)にバランスよく投資できます。

- 国内株式 12.5%

- 先進国株式 12.5%

- 新興国株式 12.5%

- 国内債券 12.5%

- 先進国債券 12.5%

- 新興国債券 12.5%

- 国内リート 12.5%

- 先進国リート 12.5%

バランスファンドは、複数の異なる資産に分散して投資することでリスクを減らせるメリットがあります。

一方で、株式をメインとして投資を行うような投資信託と比べると、高いリターンを期待しにくい点がデメリットとなります。

投資初心者の場合、初めはバランスファンドをメインにして、慣れてきたら徐々に株式をメインとする投資信託を買うなど、求めるリターンに応じてリスクを取っていくのも良いでしょう。

ただし、運用に手間をかけたくない方や、なるべくリスクを抑えて着実に資産を積み上げたいという方は、バランスファンド1本に投資するのがおすすめです。

出典:三菱UFJアセットマネジメント株式会社「投資信託説明書(交付目論見書)」

出典:三菱UFJアセットマネジメント株式会社「eMAXIS Slim バランス(8資産均等型)」

新しいNISAはネット証券で始められる

NISA口座は、原則として1人1口座で、複数の金融機関で同時に開設することはできません。

NISA口座で取引できる商品や利用できるサービスは金融機関ごとに大きく異なるため、金融機関選びは非常に大切です。

新NISAを始める場合、SBI証券や楽天証券などの大手ネット証券がおすすめです。

以下にその理由を紹介していきます。

【2025】楽天証券とSBI証券はどっちがおすすめ?使い分けのコツ

品揃えが豊富

SBI証券や楽天証券などの大手ネット証券は、NISA口座で取引できる金融商品を多数取り扱っています。

新NISAのつみたて投資枠の投資対象は、旧つみたてNISA同様に一定の条件を満たした投資信託です。

そのため投資信託の取扱数が少ない金融機関では、つみたて投資枠で購入できる投資信託も少なくなってしまいます。

SBI証券や楽天証券は、どちらも200種類以上のつみたて投資枠対象の銘柄を取り扱っています。(2024年1月時点)

取扱商品が豊富な証券会社を選べば選択肢も広がり、自分の運用ニーズに合ったポートフォリオを組みやすくなるでしょう。

出典:株式会社SBI証券「投資信託 パワーサーチ」

出典:楽天証券株式会社「投信スーパーサーチ」

最低購入金額が100円

ネット証券の多くは、100円といった少額からの積立投資に対応しています。

まとまった金額を投資することに躊躇する方でも、少額から無理なく投資を始めやすいでしょう。

購入したい銘柄と購入金額を決めておけば、毎日・毎週・毎月など希望の積立頻度で自動的に積立投資が行われます。

まとめ:新しいNISAのつみたて投資枠はリバランスとも相性が良い

この記事では、新NISAのつみたて投資枠のリバランスについて解説しました。

新NISAでは、非課税投資枠が拡大されたことや、非課税枠の再利用が可能になったことで、リバランスが行いやすくなりました。

リバランスの頻度は、年1回など定期的なスケジュールを設けることがおすすめです。

しかし、中には自分でリバランスを行うのは手間だと感じる方がいるかもしれません。

そのような方は、運用の管理やリバランスを自動で行ってくれる「バランスファンド」への投資を検討してみましょう。

NISAでの投資は基本的に長期運用を前提として行います。

運用を長く続けていく中では、リーマンショックのように大きく相場が動く局面もあるかもしれません。

相場が急変動した際もストレスを感じずに落ち着いて対処できるよう、自分に適した運用手法を確立するようにしましょう。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

関連記事