主婦はへそくりをどうやって貯める?平均額や使い道、おすすめの資産運用を紹介

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

家計管理の方法は、家庭によってさまざまです。

夫婦で別々に財布を持ったり、妻か夫のどちらかが管理したり、家計専用口座を作っている家庭もあります。

独身時代は収入をすべて自由に使えたのに、家庭を持ったことで自由に使えるお金が少なくなってしまった方も多いのではないでしょうか。

家計口座の残高を気にせず好きなものを買ったり、気晴らしにランチしたりするためには、「へそくり」をする方法があります。

この記事では、主婦はどうやってへそくりをしているのか、貯めたへそくりをどのように使っているかについて解説します。

貯めたへそくりを運用して増やす方法も紹介しますので、参考にしてください。

| 現在人気の記事一覧 | |

| マネリテとは | 断捨離の効果 |

| マイナンバーカード作り方 | マイナンバーカード自撮り |

| マイナポイント入手方法 | 住民票は移すべき? |

| ボーナスの平均支給額 | 預金封鎖とはなにか |

| 一攫千金は現実的? | 小銭の両替方法 |

| 年収別の手取り金額 | 現金書留封筒の購入場所 |

| 女性一人暮らしの食費 | おすすめ資産管理アプリ |

この記事の目次

「へそくりとは」

家計と別にこっそり貯める個人貯蓄

「へそくり」とは、節約や内職などをして家族には内緒で貯めたお金のことです。

大辞林第四版では、「主に主婦が内職をしたり倹約したりして、内緒でためた金。」と記載されています。

漢字表記は「臍繰り(へそくり)」ですが、「臍」は当て字であり、とくに体に関係する意味はありません。

もともとの「へそ」は「綜麻(へそ)」という麻糸をぐるぐると巻いたもののことです。

その綜麻の糸を「繰る(くる)」、つまり巻きとる作業をして昔の女性がお金を貯めたことが「へそくり」の語源であると言われています。

現在では世帯収入の一部ではなく、「世帯収入とは別に」個人的な収入として貯める意味合いが強くなっています。

女性だけでなく男性もへそくりをしている

へそくりと聞くと「主に主婦がするもの」というイメージがあるかもしれませんが、実際はそうでもありません。

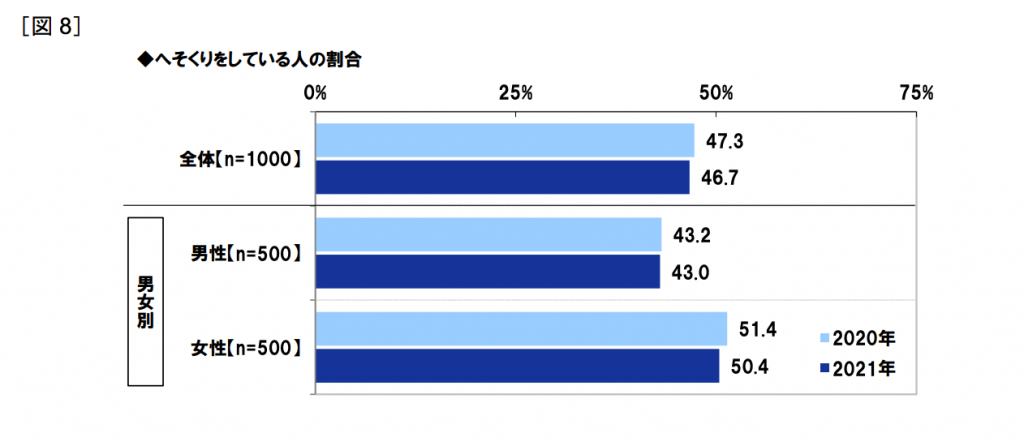

独立系の投信投資顧問・資産運用会社の「スパークス・アセット・マネジメント株式会社」が調査した内容からへそくりの実態がわかります。

同社が2021年に全国の配偶者がいる20歳以上の男女1,000名を対象に、夫婦の預貯金に関して調査した結果は上の図の通りです。

へそくりをしている人の割合は全体では 46.7%となっており、結婚している2人に1人はへそくりをしているという結果になります。

男女別では男性が43.0%、女性が50.4%となっており、若干女性の割合が高いものの男女間でそれほど大きな差が無いことがわかります。

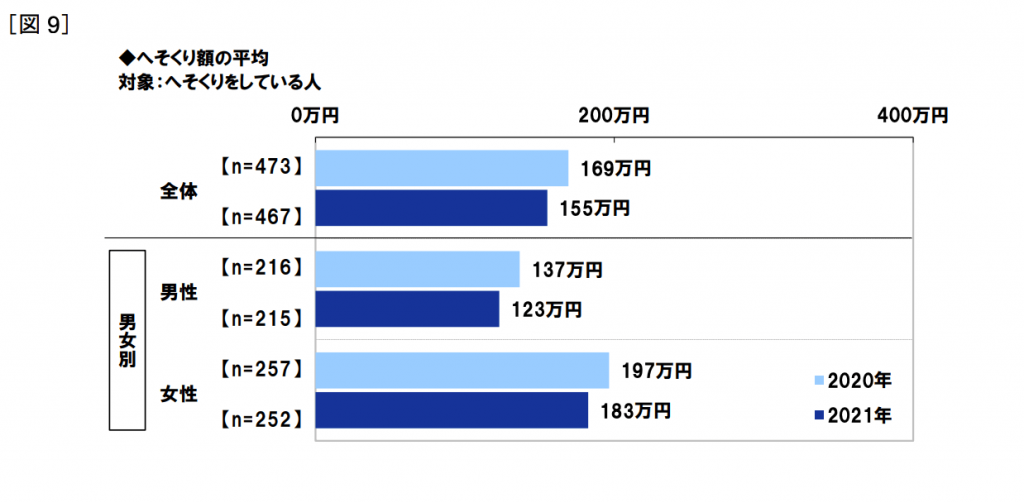

へそくりの平均額は155万円

同調査ではへそくりの平均額についても公表されています。

へそくりの全体平均は155万円、男女別だと男性は123万円、女性は183万円であり、女性のほうが金額が高いことがわかります。

しかし、2020年の調査結果と比較すると、へそくり額の平均は男性と女性のどちらも14万円減少しています。

原因として、コロナウイルスの影響で収入が減り、へそくりできる金額が減った可能性が考えられます。

また、在宅勤務が増えるにつれ夫婦一緒に過ごす時間も増え、お互いのお財布事情を知るようになったことでへそくりがしにくくなったのも原因の一つかもしれません。

主婦はどうやってへそくりしているか

「へそくり」はどうやってしていけばよいのでしょうか。

へそくりを上手に増やすためのおすすめ方法を紹介します。

毎月決まった額を先取り貯金

毎月の収入の中から残った分を貯金にまわそうと思っても、なかなか貯金額は増えません。

毎月コツコツと「先取り貯金」していくのが目標への近道です。

先取り貯金とは毎月の収入から一定額を先に貯金にまわす方法のことで、確実に貯金を増やしていくことができる方法になります。

まずは「年間でいくら貯めたいか」の目標額を決め、無理のない範囲で毎月の先取り金額を設定しましょう。

決めた金額をあらかじめ生活費から取り分けておき、残った金額でやりくりするのがおすすめです。

慣れないうちは難しいかもしれませんが、毎月1万円貯めれば年間で12万円を貯められ、まとまった資金になります。

先取り貯金おすすめのやり方!金額の目安や口座を分けて管理する理由

食費を節約してへそくり

へそくりの金額は食費で調整するのがおすすめです。

家賃や携帯代などの固定費を節約するのも大事ですが、これらは契約変更手続きが生じて家族に知られてしまう可能性が高くなります。

しかし、食費であれば明細を逐一チェックされることはあまりないため、調整しやすい項目です。

総務省が公表している家計調査の結果によると、2021年の4人家族の食費平均額は1ヶ月で87,017円であり、家計において大きな出費であることがわかります。

容量の多いものをまとめ買いして小分けにし、冷凍保存して活用したり、似たものがあれば安いほうを選択するだけでも食費は減らせます。

無理のない範囲から食費を節約することで、へそくりに回すお金が増えるでしょう。

参考:政府統計の総合窓口(e-Stat)家計調査 家計収支編 二人以上の世帯 詳細結果表 第3-1表

今すぐできる節約方法!食費や光熱費を減らしてお金を貯めよう

つもり貯金してへそくり

へそくりを貯めるには、「つもり貯金」をするのもおすすめです。

「つもり貯金」とは、お金を「使ったつもり」にして貯金と節約をする方法をいいます。

買いたい服や食べたいものを「買ったつもり」や「食べたつもり」として、その金額分を貯金に回します。

一回で貯まる金額は少なくても、コツコツと繰り返すことでお金が貯まっていきます。

また、お得に買えた分の差額をつもり貯金するのもおすすめです。

たとえば定価1万円の服をセールまで我慢し、セールで5,000円で購入できた場合、定価で買ったつもりでいれば差額の5,000円分を貯金できます。

無理をするとストレスが溜まって長続きしないため、まずは自分が我慢できる対象を決めて試してみると良いでしょう。

不用品を売ったお金をへそくり

フリマアプリやサイト使って不用品を売り、売上金をへそくりにするのもおすすめの方法です。

「こんな物が売れるのか?」と思っていても、出品してみると意外なものが売れることもあります。

例えば、次のようなものは比較的売れやすいです。

- サイズオーバーした子ども服

- 使っていない食器

- 読み終わった本

- 合わなかった化粧品

- 使い道のない引き出物

出品できそうなものがないか、一度本棚やクローゼットをチェックしてみましょう。

ポイントや現金を電子マネーにチャージ

貯まったポイントや現金を電子マネーにチャージしてへそくりする方法もあります。

履歴を確認できるので管理しやすい上、家族にもバレにくいのが特徴です。

もし家計でも電子マネーを利用している場合は一緒にしているとわかりにくくなってしまうため、家計口座とは別に管理するのがおすすめです。

チャージで還元されるキャンペーンもあり、上手く利用すれば貯めるスピードを上げられます。

ただし、ポイントや電子マネーは有効期限が決められていることもあるため、うっかり有効期限切れにならないように注意してください。

ポイント支払いで現金をへそくり

買い物の際にポイントで支払った使った場合に、その分の現金をへそくりするのもおすすめです。

ポイ活でポイントを貯めて、そのポイントで買い物ができれば効率的にへそくりを貯められます。

ポイントの種類によっては、曜日や日付でポイントアップする制度があったり、特定のサイトを経由してネットショッピングするとお得になる仕組みもあります。

まめな作業が必要になりますが、事前に調べてから利用することで上手くへそくり額を増やしていけるでしょう。

主婦のへそくりの使い道

主婦はどのような理由でへそくりをして、使っているのでしょうか。

スパークス・アセット・マネジメント株式会社が2019年に実施した調査の結果から、へそくりの使い道をみていきましょう。

主婦がへそくりする理由・使い道

| 順位 | 回答 | 割合(%) |

| 1位 | 老後の生活費のため | 43.1 |

| 2位 | 自分へのご褒美消費のため | 40.7 |

| 3位 | 家計の収入が途絶えた時の備えのため | 33.0 |

| 4位 | 家族が病気やケガになったときの備えのため | 27.8 |

| 5位 | 旅行に行きたいため | 22.0 |

表のとおり、2位と5位がご褒美消費と旅行になっているほかは、老後の生活費やいざというときの備えのため、という回答結果でした。

主婦がへそくりするのは自分の楽しみのためというよりも、いざというときに備えた現実的な理由であることがわかります。

出典:スパークス・アセット・マネジメント株式会社「夫婦のマネー事情と夫婦円満投資に関する調査 2019」[図9]

【参考】男性がへそくりする理由・使い道

参考までに、男性がへそくりする理由もみていきましょう。

| 順位 | 回答 | 割合(%) |

| 1位 | 自分へのご褒美消費のため | 58.5 |

| 2位 | 老後の生活費のため | 30.9 |

| 3位 | 旅行に行きたいため | 24.6 |

| 4位 | 子供の費用(教育費など)のため | 17.9 |

| 5位 | 家計の収入が途絶えた時の備えのため | 15.9 |

老後の生活費、教育費用や家計の備えなどもある一方で、自分へのご褒美消費のためという回答が一番多く58%となっています。

男性は女性よりも「自分のためにへそくりを使いたい」と考えているが多いことがわかります。

へそくりしたお金は運用して増やそう

へそくりで貯めたお金は、預金のまま置いておいてもなかなか増えません。へそくりを増やしていきたい場合は、投資して運用するのがおすすめです。

「投資」と聞くと、まとまった大きな金額が必要となるイメージがあるかもしれませんが、現在は少額から運用できる方法が増えています。

ただし、投資は銀行預金と違ってリスクがあることも認識しておきましょう。

「投資した資金がマイナスになって生活費が足りない」という事態は避けなければいけません。

投資する際には、念のため不測の事態に備えた「生活防衛資金」を用意した上で、それ以外の余剰資金を運用に回すのが基本です。

へそくりは本来、余剰資金を貯めたものなので運用に充てられるお金です。

しかし、生活防衛資金が準備できていない段階にある場合は、資産運用を始める前に生活防衛資金を貯めて、余剰資金で運用しましょう。

【2025】生活防衛資金の目安はいくら?一人暮らしに必要な金額や貯金との違い

投資信託のインデックス投資がおすすめ

投資初心者の方におすすめなのは、「投資信託のインデックス投資」です。

投資信託はひとつの商品に複数の銘柄が入っているため、リスクを抑えた運用が目指せます。

インデックスファンドは特定の株価指数に連動した値動きを目指して運用されるため、シンプルでわかりやすいのが特徴です。

投資する際は一度に多額を投資するのではなく、少額ずつ追加していけば比較的安定して運用できます。

購入単位が決まっている株式とは異なり、投資信託は100円以上の任意の金額で投資できるのも運用しやすいポイントです。

税制面で優遇を受けられる「積立NISA」や「iDeCo(イデコ)」も、投資信託が商品ラインナップの中心となっています。

投資信託のメリット・デメリット!投資初心者にもわかりやすく解説

積立NISA の活用

積立NISAは、1年間で40万円まで積立投資でき、20年間は分配金と売却した際の利益が非課税になる制度です。

通常は20.315%の税金が引かれるはずの値上がり益が、非課税でそのまま受け取ることができます。

ネット証券なら100円から始められるので、お試しで少額から始めるのもいいでしょう。

投資商品も国が定めた基準を満たし、手数料が低くて長期で安定的に運用できる投信の中から選べるため、投資に詳しくない方でも安心して始められます。

積立NISAとは?投資初心者におすすめの理由をわかりやすく解説

iDeCo(イデコ)の活用

iDeCoとは、自分で運用先を選んで積立投資をし、60歳以降に年金または一時金として受け取れる「私的年金制度」のことです。

運用時に利息や運用益が非課税となり、受取り時にも税制優遇が受けられます。

掛け金の上限は職業や他の年金を利用しているかによって異なりますが、専業主婦の上限額は1ヶ月につき2.3万円のため、年間27.6万円になります。

いくら拠出すれば良いのか迷う際には、iDeCo公式データを参考にしても良いでしょう。

2018年の調査結果では、専業主婦(主夫)の拠出額は上限額に近い月額2万以上の方がもっとも多く、2番目に多かったのが5,000円~9,000円の方です。

掛金の額を変更できるのは年に1回のため、無理のない金額で設定することをおすすめします。

iDeCo(イデコ)とは?仕組みや始め方、注意点をわかりやすく解説

まとめ:主婦はコツコツへそくりをしていこう

主婦のへそくり事情について解説しました。

自由にお金を使うため、将来のため、いざというときに備えるために、多くの人がへそくりをしています。

へそくりを貯める方法は、節約に加えてフリマアプリやポイント活用など、さまざまな手段があります。

自分がやりやすく無理のない方法から始めてみると良いでしょう。

へそくりしてお金が貯まったら、運用して増やすのがおすすめです。

数年後に旅行に行くため、老後資金の足しにするためなど、目的や目標額を決めてに自身に合った方法で運用し、へそくり金額を増やしていきましょう。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

| 現在人気の記事一覧 | |

| マネリテとは | 断捨離の効果 |

| マイナンバーカード作り方 | マイナンバーカード自撮り |

| マイナポイント入手方法 | 住民票は移すべき? |

| ボーナスの平均支給額 | 預金封鎖とはなにか |

| 一攫千金は現実的? | 小銭の両替方法 |

| 年収別の手取り金額 | 現金書留封筒の購入場所 |

| 女性一人暮らしの食費 | おすすめ資産管理アプリ |

関連記事