iDeCoは年末調整でいくら戻る?書き方や必要な証明書について

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

iDeCoで拠出した掛金は全額所得控除の対象となるため、節税を目的に加入する人も多いです。

しかし、所得控除を受けるためには、年末調整での手続きが必要になります。

この記事では、iDeCoの年末調整をする方法や、いくら還付されるかなどを紹介します。

iDeCoは年末調整で所得控除できる

iDeCoで毎月積み立てた掛金は、年末調整(もしくは確定申告)することによって節税につながるというメリットがあります。

詳しく確認していきましょう。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

iDeCo(イデコ)には年末調整が必要

iDeCoで毎月支払う掛け金は、「小規模企業共済等掛金控除」と呼ばれる所得控除の対象です。

しかし、控除を受けるためには年末調整、もしくは確定申告をする必要があります。

そもそも年末調整とは、1年間に支払った所得税及び復興特別所得税について、実際の所得額に応じて調整する手続きのことをいいます。

しかし、所得税は1年間の年収に応じて決定されるため、必ずしも天引きした金額通りにはなりません。

そこで、年末調整をすることで支払った税金を調整しているのです。

会社員の場合、毎年10月〜11月に年末調整のための「給与所得者の保険料控除申告書」が配布されるので、必要書類を添付して担当部署に提出するという手続きが発生します。

毎月の所得税天引きの際には、iDeCoの節税分について考慮されていません。

そのため、年末調整を行なってiDeCo分を計算するということになります。

所得税と住民税を節税できる

iDeCoに加入している場合は、年末調整によって「所得税」と「住民税」の節税効果が得られます。

所得税は12月の給料が支払われるタイミングで、実際の所得税額に調整されることで還付金を受けられます。

住民税は実際に還付されるのではなく、iDeCoに拠出した金額が所得から控除されることで、翌年の住民税が減額されるという仕組みで恩恵が受けられます。

iDeCo(イデコ)とは?仕組みや始め方、注意点をわかりやすく解説

フリーランス・個人事業主の方は確定申告が必要

会社員は年末調整によって手続きを済ませられる場合がほとんどですが、個人事業主の場合は自身で確定申告をする必要があります。

元々確定申告はしているはずなので、iDeCoの分を追加で申告することになります。

会社員同様、申告することによって初めて正しく税金が調整されるため、手続きをしないと還付金を受けられない点に注意しましょう。

iDeCoで年末調整した場合いくら戻る?

実際にiDeCoに加入している人が年末調整を行った場合、いくら税金が安くなるかをシミュレーションしてみましょう。

ここでは以下の条件で「年収300万円」「年収400万円」「年収500万円」のそれぞれのケースについて税制優遇額を計算しました。

- 独身女性

- 会社員(企業年金等なし)

- iDeCoの掛金:毎月:23,000円(年間:276,000円)

※社会保険料は年収の14.39%、住民税は一律10%として計算

参考:iDeCo公式サイト「かんたん税制優遇シミュレーション」

年収300万円の場合、約4.1万円の節税になる

| iDeCo未加入 | iDeCo加入時 | 節税額 | |

| 所得税 | 55,415円 | 41,615円 | 13,800円 |

| 住民税 | 115,830円 | 88,230円 | 27,600円 |

| 合計 | 171,245円 | 129,845円 | 41,400円 |

年収300万円の人が毎月23,000円をiDeCoに拠出した場合、iDeCo未加入時だと年間171,245円かかっていた税金が129,845円まで抑えられます。

金額にして約4.1万円の節税効果が得られます。

年収400万円の場合、約4.1万円の節税になる

| iDeCo未加入 | iDeCo加入時 | 節税額 | |

| 所得税 | 85,220円 | 71,420円 | 13,800円 |

| 住民税 | 175,440円 | 147,840円 | 27,600円 |

| 合計 | 260,660円 | 219,260円 | 41,400円 |

年収400万円の人が毎月23,000円を拠出した場合も、同じく年間で約4.1万円の税制優遇が受けられます。

年収400万円だと年収300万円の場合と同額の節税効果ですが、年収が450万円まで上がった場合は約4.5万円の節税効果となります。

年収500万円の場合、約5.5万円の節税になる

| iDeCo未加入 | iDeCo加入時 | 節税額 | |

| 所得税 | 138,550円 | 110,950円 | 27,600円 |

| 住民税 | 241,050円 | 213,450円 | 27,600円 |

| 合計 | 379,600円 | 324,400円 | 55,200円 |

年収500万円の場合は、上記の通り約5.5万円の節税効果が得られます。

なお、今回のシミュレーションでは、生命保険料控除や医療費控除のような他の所得控除については計算していません。

受けている控除によって税制優遇額が変動する点に注意しましょう。

還付金が戻ってくる時期はそれぞれ異なる

iDeCoの年末調整手続きをした場合、還付金が戻ってくることになります。

しかし、それぞれ還付金が戻ってくる時期が異なります。

ここでは、iDeCoによる税金の還付時期についてみていきましょう。

所得税は12月の給与還付が一般的

会社員の場合、年末調整によって12月の給与振込時に所得税の還付を受けられます。

給与と同時に振り込まれるのが一般的ですが、勤め先によっては手続きが終わり次第、別で振り込まれる場合もあります。

ただし、iDeCoの掛金を給与から天引きしている場合は、毎月の給与からすでに掛金分が所得控除されて税額が計算されているため、年末調整の必要はありません。

なお、所得税については、次の表のような税率が適用されます。

| 控除後の所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円〜 | 45% | 4,796,000円 |

例えば、先ほどの年収400万円の例では、控除後の所得金額は172万円となり、5%の税率が適用されます。

iDeCoの掛け金は所得控除となるため、所得から差し引かれます。そのためiDeCoの節税額は掛金×所得税率で表すことができます。

先ほどの年収400万円の例ですと、掛け金が276,000円、税率は5%となるので節税額は次のようになります。

276,000円 × 5% = 13,800円

住民税は翌年6月の金額から差し引かれる

年末調整によって、翌年の住民税の軽減効果も得られます。

住民税は前年の所得をもとに決定されるため、iDeCoの拠出額が所得から差し引かれることで、課税所得が少なく計算されるのです。

住民税の税率は、所得に対して一律10%と定められているため、基本的には年間で拠出した額の10%分が翌年の住民税から差し引かれると認識しておきましょう。

例えば、毎月23,000円を拠出した場合は年間276,000円となるため、10%分の27,600円が翌年の住民税から引かれます。

iDeCoの年末調整の書き方と必要な証明書

iDeCoの年末調整を行う方法について、具体的に解説していきます。

基本的に必要な書類は以下の2点です。

- 小規模企業共済等掛金振込証明書

- 給与所得者の保険料控除申告書

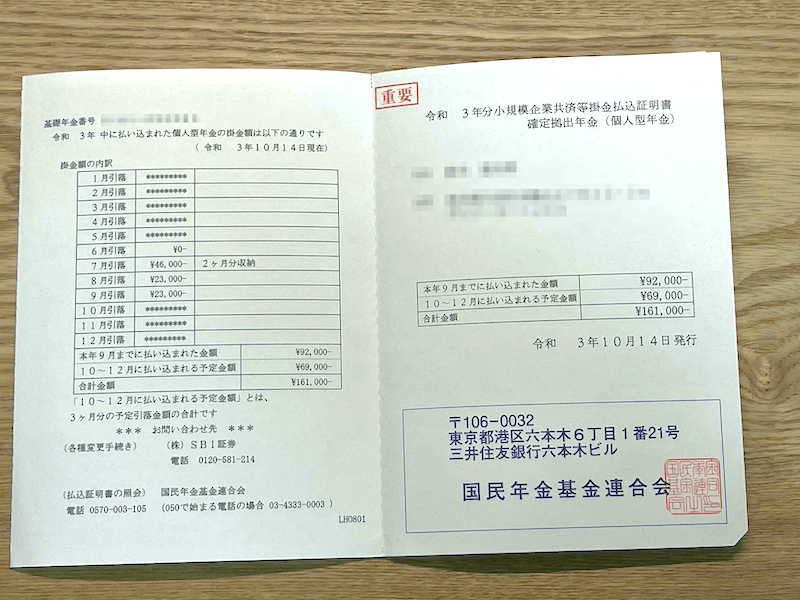

「小規模企業共済等掛金振込証明書」が必要

毎年10月下旬頃になると、国民年金基金連合会から「小規模企業共済等掛金振込証明書」が送られてきます。

「小規模企業共済等掛金振込証明書」は、iDeCoの掛け金の支払いを証明する書類です。iDeCoの年末調整に必要な書類になりますので、捨てずに保管しておきましょう。

年末調整の際には、「小規模企業共済等掛金振込証明書」を見ながら必要項目を記載することになります。

「小規模企業共済等掛金振込証明書」は提出も必要ですので、手元に用意しておきましょう。

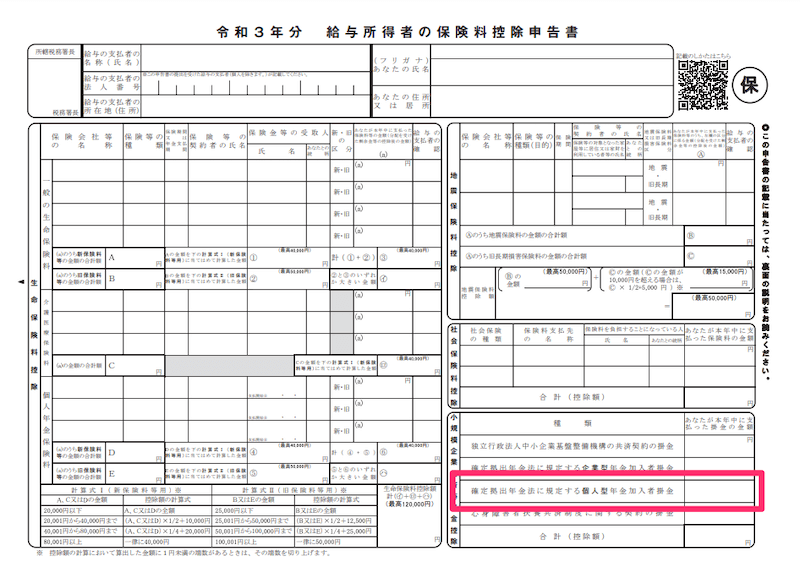

「給与所得者の保険料控除申告書」の書き方

勤務先から「給与所得者の保険料控除申告書」という書類を受け取り、必要事項を記入します。

書類の右下にある「確定拠出年金法に規定する個人型年金加入者掛金」という欄に、iDeCoで拠出した掛け金の合計額を記入しましょう。

基本的には「小規模企業共済等掛金振込証明書」に記載がある金額をそのまま書けば大丈夫です。

記入場所を間違えないように注意しましょう。

上記の2点を勤務先に提出して年末調整は完了

必要事項を記入した「給与所得者の保険料控除申告書」と「小規模企業共済等掛金振込証明書」の2点を勤務先の経理担当者に提出すれば、年末調整の手続きは終了です。

問題なく手続きが完了していれば、12月の給与と一緒に所得税の還付金が振り込まれます。

年末調整を忘れたり、書類の提出が間に合わなかった場合は、確定申告で控除の申請を行います。

iDeCoの年末調整が間に合わない場合は確定申告を

iDeCoの年末調整手続きをしようと思っていても、「小規模企業共済等掛金振込証明書」が届かない場合や、単純に手続きを忘れていて間に合わないといったことも考えられるでしょう。

年末調整時に間に合わなかった場合には、確定申告をすることで税金還付の手続きを受けることができます。

iDeCoの確定申告に必要なもの

確定申告でiDeCoの所得控除を申請する場合は、以下のものを用意しましょう。

- 源泉徴収票

- 小規模企業共済等掛金振込証明書

- マイナンバー

- 還付金を振り込む口座情報がわかるもの(通帳・キャッシュカードなど)

源泉徴収票については、年末調整後に企業から配布されます。

確定申告書については、税務署や確定申告会場、市区町村の役所などで受け取るか、国税庁ホームページで作成することができます。

会社員でも確定申告は必要?自分でするやり方やどのような人が必要か解説

確定申告の書き方

確定申告の用紙は税務署や確定申告会場などで受け取るほか、国税庁ホームページからダウンロード可能です。

国税庁ホームページの「確定申告書作成コーナー」を利用すれば、パソコンやスマートフォンから申請することもできます。

「小規模企業共済等掛金控除」という項目があるので、そこにiDeCoの掛金を記載しましょう。

その他必要事項を記入し、所管の税務署に提出すれば確定申告の手続きは完了します。

10月下旬に届く「小規模企業共済等掛金振込証明書」は、確定申告の際も提出が必要なので大切に保管しておきましょう。

還付タイミングは年末調整と異なる

年末調整の場合は12月の給与で所得税が還付されることがほとんどですが、確定申告の場合は3〜4月頃に税務署から確定申告時に指定した銀行口座に還付金が振り込まれます。

住民税については年末調整と同様、翌年6月以降の住民税から差し引かれるため、毎年5月頃に送付される住民税決定通知書を確認しましょう。

iDeCoの確定申告の注意点

年末調整が間に合わなかった場合には確定申告をする必要がありますが、いくつか注意点もあります。

- 確定申告には期限がある

- 他の控除も合わせて申告する必要がある

確定申告には期限が決められている

まず、確定申告には期限があるという点です。

具体的には翌年の2月16日から3月15日の間に申告書類を提出しなければいけません。

確定申告の書類を郵送で送る際には、期日に間に合うようにしましょう。

もし3月15日が土日の場合には、その前の平日が期限となることが多いので期限には注意しましょう。

他の控除も合わせて申告する

医療費控除や住宅ローンなど、他にも受けたい控除がある場合にはまとめて確定申告をすることになります。

もし他にも控除したいものがあるにもかかわらずiDeCoの控除しかしなかった場合は、原則他の控除を受けられなくなってしまうため注意が必要です。

まとめ:iDeCoに加入した際は年末調整を忘れずに

iDeCoの掛金は全額が所得控除されるため、年末調整を正しく行えば大きな節税効果が得られます。

軽減される税金の額は人によって異なりますが、年末調整の手続きは必ず必要です。

万が一手続きを忘れてしまったり、間に合わなかったりした場合は、確定申告での手続きが必須となります。

手続き自体は簡単なので、iDeCoに加入している方は毎年忘れず手続きをするよう気をつけましょう。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

関連記事