NISAと積立NISAはどっちがいい?違いや選び方を比較

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

2014年からスタートしたNISA(少額資産投資制度)。

認知度も高まり、この制度を利用してお得に投資を開始する人が増えています。

しかし、「NISAと積立NISAのどっちを選べばよいのだろう?」と悩んでいる方も多いようです。

この2つは明確に特徴が分かれており、内容を理解できれば自分にとってどちらが適しているか判断できるようになるでしょう。

この記事では、NISAと積立NISAの違いや選び方、特徴を比較解説します。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

NISAと積立NISAの特徴を解説

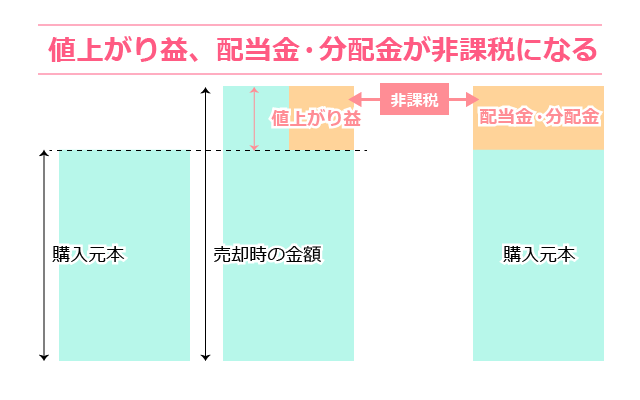

NISAと積立NISAには、投資で得た利益に税金がかからないという共通の特徴があります。

投資で得た儲けをそのまま自分のものにできるため、普通に投資をするより効率よく資産運用できます。

まずは、NISAと積立NISAの基本的な特徴について、簡単に紹介します。

NISA(一般NISA)の特徴

「NISA」とは、株や投資信託などの金融商品を保有することで得た利益が非課税になる制度です。

積立NISAと区別して「一般NISA」と呼ばれることもあります。

通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座内で発生した利益には税金がかからず、利益をそのまま受け取りことができます。

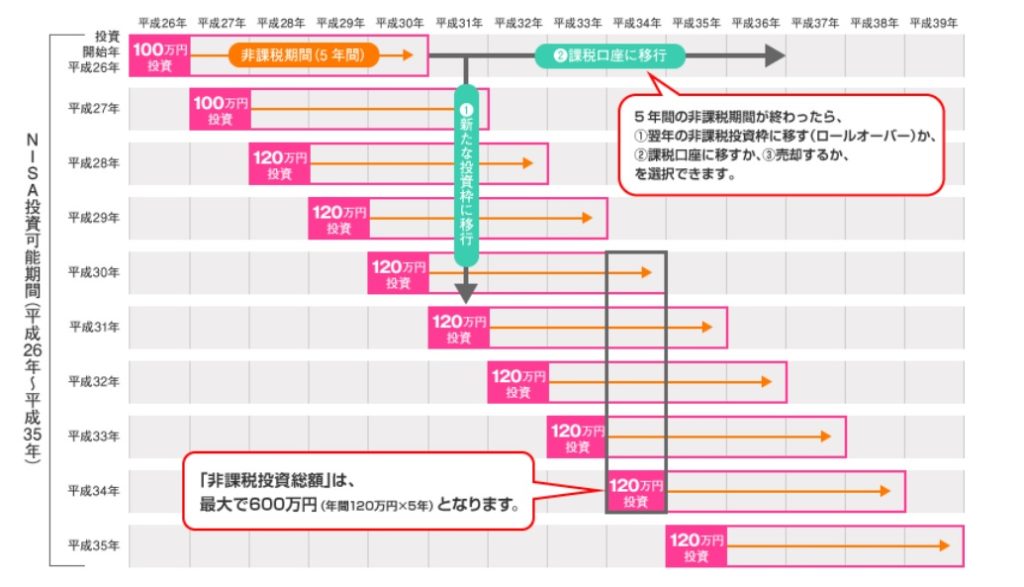

非課税で運用できる期間は5年間と決められており、5年を過ぎると通常通り利益に対して税金がかかるようになります。

年間で投資できる上限額は120万円となっており、短・中期的に利益を上げる投資に向いています。

一般NISAの利用期限は?積立NISAとの違いやロールオーバーを解説

積立NISAの特徴

「積立NISA」も一般NISAと同様、投資で得た利益が非課税になる制度となっています。

一般NISAとの違いは、長期的な投資向けの制度だということです。

積立NISAの非課税期間は20年間と決められており、一般NISAよりも長くなっています。

また、投資できる商品も金融庁が厳選した長期投資に向いている投資信託やETFに限られています。

年間で投資できる上限額も40万円(月額約3.3万円)と比較的少ないため、長期的に投資を続けて着実に利益を積み上げて行きたい方に向いています。

つみたてNISA(積立NISA)はデメリットしかない?新しいNISA制度やメリットも併せて紹介!

一般NISAと積立NISAの違いを解説

一方で、非課税運用できる期間や投資金額の上限、投資できる商品などに明確な違いがあります。

主な違いは以下の表の通りです(2022年10月時点)。

| 各項目 | 一般NISA | つみたてNISA |

| 非課税となる運用期間 | 最大5年 | 最大20年 |

| 投資可能な金額 | 年間120万円 (最大600万円) | 年間40万円 (最大800万円) |

| 投資対象商品 | 株式や投資信託、 ETFやREITなど | 金融庁が厳選した 投資信託とETF |

| ロールオーバーの有無 | あり | なし |

| 投資可能期間 | 2014年~2023年 | 2018年~2042年 |

ここでは、NISAと積立NISAの違いについて解説していきます。

非課税運用できる期間が違う

1つ目の違いは、非課税運用できる期間です。

非課税期間は一般NISAが5年、積立NISAが20年となっています。

- 一般NISA:5年

- 積立NISA:20年

非課税期間が過ぎた金融商品は、自動的にNISA口座から一般口座や特定口座へ移管され、それ以降に得た利益に対しては課税されるようになります。

非課税期間の違いは、投資スタイルにも影響してきます。

短期的な利益を狙いたいなら一般NISA、長期的な資産運用を目指すなら積立NISA、というように自分の投資スタイルから選択するのもよいでしょう。

投資金額の上限が違う

2つ目の違いは、投資金額の上限です。

投資金額の上限は一般NISAが年間120万円、積立NISAが年間40万円となっています。

- 一般NISA:年間120万円(5年間で最大600万円)

- 積立NISA:年間40万円(20年間で最大800万円)

一般NISAは120万円を自由に投資できるのに対して、積立NISAは毎月定額を積み立てていくやり方です。満額投資する場合は、毎月33.333円を投資することになります。

注意点として、1年間の投資金額が上限に達していなくても次の年へ枠を持ち越すことはできません。

例えば、一般NISAで1年に60万円しか投資しなかったとしても、次の年の上限は120万円のままです。繰り越して180万円とはならないので注意しましょう。

また、購入した株を同じ年に売却しても限度枠が回復することはありません。

例えば、一般NISAで購入した株30万円を同じ年に20万円で売却した場合、その年の投資金額は残り90万円です。120万円に戻ったり130万円に増えたりすることはありません。

これらの注意点はNISAと積立NISAに共通するものです。ぜひ覚えておいてください。

投資できる商品が違う

3つ目の違いは、投資できる商品です。

- 一般NISA:株式、投資信託、ETF、REITなど

- 積立NISA:国が厳選した投資信託、ETF

一般NISAでは株式や投資信託、ETF、REITなど、通常の株式投資をほぼ同じ感覚で投資できます。

一方、積立NISAでは金融庁が厳選した長期投資に適している投資信託とETFに限定されています。

既に投資を行っている方は一般NISAも選択肢に入りますが、これから資産運用を始めてみようという方は積立NISAの方がおすすめです。

投資方法が違う

4つ目の違いは、投資方法です。

一般NISAでは通常買付も積立投資もできるのに対し、積立NISAでは積立投資しかできません。

- 一般NISA:通常買付、積立投資

- 積立NISA:積立投資

通常買付は、自分の好きなタイミングで株や投資信託を購入できます。

ただし、最適なタイミングを見計らうには、ある程度の経験や知識が必要です。

一方、積立投資は毎月決められた日に同じ額だけコツコツ購入するスタイルです。

システムが自動的に購入してくれるため、難しいことを考えずに分散投資ができます。

積立投資は証券会社によって毎月・毎週・毎日など設定できる購入タイミングが異なります。

どのように投資したいか慎重に考えたうえで証券会社を選びましょう。

NISAと積立NISAはどっちがいい?

NISAと積立NISAのどっちを選ぶべきなのかは、投資の目的や手法によって変わります。

また、投資経験の有無によっても、どっちが最適なのかは変わってくるでしょう。

ここでは、NISAと積立NISAはどっちがいいのか選択する際のポイントについて解説します。

明確にどっちがいいというのはない

まず押さえておきたいのは、NISAと積立NISAのどっちがいいとは明確に言えないということです。

投資の目的や投資の手法によって、どっちを選ぶべきなのかは変わるからです。

例えば、老後資金や子供の教育資金など、将来のためにお金を貯めておきたいなら、長期的にコツコツ投資できる積立NISAがよいでしょう。

対して、積極的に売買を繰り返して短期的に値上がり益で稼ぐような投資をしたい方なら、幅広い銘柄を通常買付できる一般NISAを選ぶのがよいです。

このように、NISAと積立NISAはどっちがいいとは明確に言えません。

自分の投資目的から適した方を選びましょう。

NISAは既に投資を行っている方におすすめ

NISAがおすすめな方は、すでに投資を行っている経験者の方です。

NISAの魅力は、投資金額の上限が120万円と高く、通常買付で幅広い金融商品を積極的に売買できる点にあります。

すでに投資を行っている方なら、120万円の上限いっぱいまで投資することは難しくありません。

NISAでは個別株にも投資でき、投資信託よりも大きな利益が狙えます。

金融の知識と豊富な資金力を活かして短期的な利益を目指したい投資経験者の方は、NISAを利用するのがおすすめです。

積立NISAは投資初心者や堅実な方におすすめ

積立NISAがおすすめな方は、投資初心者や堅実にお金を貯めたいという方です。

積立NISAの強みは、分散投資でリスクを抑えながら着実に利益を上げられるという点にあります。

積立投資で購入する時間を分散させ、投資信託で購入する金融商品を分散させることができます。

時間や地域を分散させることで、リスクを抑えて資産を運用できるでしょう。

また、積立投資であれば毎月一定額を自動的に購入してくれるので、購入タイミングに悩む必要もありません。

細かい値動きを気にせず運用できます。

リスクを抑えて堅実に利益を得たい方や初心者の方、投資に時間をあまりかけたくない方は積立NISAがおすすめです。

一般NISAと積立NISAは併用できない

これまでNISAと積立NISAの違いや特徴について解説してきましたが、この2つは併用することができません。

これからNISAを始めようという方は、どちらで始めるのかをあらかじめ決めておく必要があります。

NISAと積立NISAのどちらを選ぶべきなのかは、投資の目的や経験などによって変わります。

これまで紹介したNISAと積立NISAの違いを参考にしながら、どちらで始めるか決めましょう。

一般NISA ⇔ 積立NISAの変更は可能

NISAと積立NISAは、どちらか片方でしか運用ができませんが、途中でもう一方へ変更することはできます。

あくまでも併用ができないだけです。

NISAから積立NISAへ、あるいは積立NISAからNISAへ変更することを、「区分変更」や「勘定変更」などと呼びます。

変更に際してはいくつか注意点があります。主な注意点は、以下の3つです。

- 変更できるのは1年に1回だけ

- その年に1度でも買付を行っていると変更できない

- 10月1日以降に申請すると変更は翌年になる

ちなみに変更前に保有していた金融商品は、変更に際して売却する必要はありません。

利益が伸びそうであれば非課税期間まで保有してお得に運用しましょう。

iDeCoとは併用可能

NISAや積立NISAと似たような制度として、個人年金制度の「iDeCo」があります。

iDeCoであれば、NISAや積立NISAと併用可能です。

iDeCoは税制優遇がNISAよりも優れていて、NISAと同様運用益が非課税になるのに加えて投資する掛金も全額控除されたり、受取時にも減税されるメリットがあります。

一方で、掛金が60歳まで途中で引き出せないという大きなデメリットも存在します。

iDeCoは老後資金を確保するため投資制度なので、途中で引き出せないというのは理にはかなっています。

資産運用が初めてという初心者の方は、いつでも資金を引き出せるNISAや積立NISAから始めるのがおすすめで、投資に慣れてきたらiDeCoも併用してさらに大きな資金を運用するとよいでしょう。

NISAは2024年から新NISAへ

現行のNISAは2023年で終了し、2024年からは新NISAへと変わります。

新NISAの重要なポイントは、投資金額の上限が「2階建て」となることです。

新NISAでは、投資できる商品の違いによって投資金額の上限が以下のように分かれます。

- 現行の一般NISAで買える商品(株式、投資信託、ETF、REITなど):102万円

- 現行の積立NISAで買える商品(金融庁が認める投資信託、ETF):20万円

今の一般NISAで購入できる株式などの金融商品は上限が102万円までとなり、残りの20万円の上限は積立NISAで購入できる投資信託などの商品にのみ適用されます。

つまり、新NISAは現行のNISAと積立NISAを組み合わせたような制度となるのです。

ただ、その複雑性から見直しを要望する声も大きく、これから修正が入る可能性は高いです。

新NISAの最新情報も随時まとめていますので、気になる方は下記の記事をごらんください。

まとめ:一般NISAと積立NISAの特徴を理解しよう

NISAと積立NISAは、どちらも投資で得た利益が非課税になる制度です。

NISAは短・中期投資向け、積立NISAは長期投資向けという特徴があります。

NISAと積立NISAの違いは、非課税期間や投資金額の上限、投資できる商品、投資方法など多岐にわたります。

どっちがいいと明確に言えるものではなく、投資の目的や投資への取り組み方などを考慮して自分にとって適した方を選びましょう。

新NISAへの移行が近づく今、NISAや積立NISAへの関心は高まっています。

投資経験がまだない方は、ぜひNISA・積立NISAから投資デビューしてはいかがでしょうか。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

関連記事