【2025】年金の繰り下げ受給とは?デメリットや損益分岐点を紹介

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

老後を考える上で、年金受給額は生活のベースとなる大切なお金です。

できるだけ多くの年金を受給したいと考えている方は、年金の繰り下げ受給について理解しておくといいでしょう。

定年後も働き続ける方を中心に、繰り下げ受給は年金受給額を増やす選択肢の1つになり得ます。

この記事では、年金の繰り下げ受給についてのメリット・デメリットや損益分岐点など、繰り下げ受給で得をする場合と損をする場合を解説します。

正解のない話ですが、将来を考える上での参考にしてください。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

年金の繰り下げ受給とは

年金の受け取りを65歳以降に遅らせる制度

現在の制度では、老齢年金は一般的に65歳になると受け取れます。

しかし、本人の希望があれば、老齢年金の受給開始を66歳以降に繰り下げることが可能です。

この制度のことを「年金の繰り下げ受給」といいます。

メリットは65歳から年金を受け取る際と比較して、1ヶ月遅らせるごとに受給額が「0.7%」加算される点です。

65歳より前に受け取る「繰り上げ受給」もある

繰り下げ受給のように年金の受給開始を遅らせる制度がある一方で、年金の受給開始を早める制度もあります。

これを「年金の繰り上げ受給」といい、60歳から65歳に達する日の前月までの間に繰り上げ受給を利用できます。

老齢年金を65歳よりも前に受け取れる点がメリットですが、以下のような点に注意が必要です。

- 繰り上げ期間に応じて受給額が減額される

- 繰り上げ請求の取り消しができない

- 国民年金の任意加入や追納ができない

- 繰り上げ請求後は障害基礎(厚生)年金を受給できない

- 厚生年金保険の長期加入者や障害者の特例措置を受けられない

繰り上げ受給の減額率は、1962年(昭和37年)4月1日以前生まれの方は1ヶ月あたり0.5%、1962年(昭和37年)4月2日以降生まれの方は1ヶ月あたり0.4%減額されます。

2022年4月から75歳まで繰り下げ可能に

2022年4月以降から、年金の繰り下げ受給の対応年齢が70歳から75歳まで引き上げられました。

対象となるのは「70歳未満の方」と「老齢年金の受給権を取得した日から起算して5年を経過していない方」のいずれかに該当する方です。

繰り下げ受給の期間が長くなったため、年金受給額をより増やせるようになります。

「国民年金」「厚生年金」それぞれ選択可能

会社員や公務員の方は「国民年金」と「厚生年金」に加入しています。

繰り下げ受給は、老齢基礎年金と老齢厚生年金のどちらか一方のみを活用することも可能です。

繰り下げ受給をするためには、繰り下げた年齢までの生活費を確保する必要があります。

老齢基礎年金と老齢厚生年金の2つを受給できる方であれば、65歳以降の生活費として老齢厚生年金を受け取り、老齢基礎年金は繰り下げ受給で年金受給額を増やす、といった試みが可能です。

年金繰り下げ受給のメリット

1ヶ月あたりの年金受取額が増える

年金の繰り下げ受給を請求すると、繰り下げた期間に応じて年金受給額が増えます。

65歳に達した月から1ヶ月繰り下げるたびに年金受給額が0.7%増額され、70歳まで繰り下げできる方は最大42%、75歳まで繰り下げできる方は最大84%の増額になります。

繰り下げ受給することで、実際にどのくらい受給額が増えるか、数字を使って見ていきます。

厚生労働省年金局の「令和2年度 厚生年金保険・国民年金事業の概況」によると、令和2年度の老齢基礎年金の受給額の平均月額は56,358円、老齢厚生年金を加えた際の受給額の平均月額は146,145円でした。

この数字を基に、受給開始を1年・5年・10年遅らせた場合に受給額がどのくらい増えるか表でまとめます。

| 受給開始時の年齢 | 老齢基礎年金の受給額 | 老齢厚生年金の受給額 |

| 65歳0ヶ月 | 56,358円 | 146,145円 |

| 66歳0ヶ月 | 61,092円(+4,734円) | 158,421円(+12,276円) |

| 70歳0ヶ月 | 80,028円(+23,670円) | 207,525円(+61,380円) |

| 75歳0ヶ月 | 103,698円(+47,340円) | 268,906円(+122,761円) |

出典:厚生労働省年金局「令和2年度厚生年金保険・国民年金事業の概況」

長生きできれば総支給額が多くなる

年金は生きている限りずっともらえるお金です。

したがって、長生きすればするほど、年金の総支給額が多くなり、繰り下げ受給によって年金受給額を増やした恩恵を強く受けられます。

健康でい続けることが、年金生活を送る上で大切なことと言えるでしょう。

年金繰り下げ受給のデメリット

繰り下げる年齢までの生活費を確保する必要がある

繰り下げ受給は年金の受け取りを遅らせることになるため、繰り下げる年齢までの生活費を年金以外で確保する必要があります。

会社員・公務員であった期間が長い人であれば、どちらか一方の年金だけを受け取る、という選択肢がありますが、自営業・フリーランスの期間が長い方であれば、その選択肢はとれません。

繰り下げ受給を考えている方は、定年退職後も働いたり、iDeCoで運用した資金を取り崩したりなど、年金以外の方法で生活費を準備する必要がある点に注意しましょう。

iDeCo(イデコ)にはデメリットしかない?お得に投資する方法

長生きできなかった場合は損する可能性がある

繰り下げ受給することで年金受給額が増えますが、長生きできなかった場合は繰り下げ受給しなかった場合と比較して総支給額が少なくなる可能性があります。

日本人の平均寿命は男女ともに80歳以上と長く、老後生活は長いと考えている方も多いでしょう。

しかし、自分が何歳まで生きられるかは誰にもわかりません。

想定よりも長生きできなかった場合は、年金の受給開始時期を遅らせたことで損をするリスクがあることを理解しておきましょう。

加給年金が受け取れなくなる可能性がある

加給年金とは、厚生年金保険の加入期間が20年以上ある方が65歳になったとき、その方に生計を維持している65歳未満の配偶者や一定の年齢以下の子どもがいる場合に受け取れる年金です。

老齢厚生年金を受給している方が対象となり、老齢厚生年金を繰り下げ受給すると支給されません。

生計を維持している65歳未満の配偶者がいる場合は年間388,900円、対象の子どもがいる場合は2人目までは1人223,800円、3人目以降は1人74,600円ずつ加算されます。

加入年金の対象となる配偶者や子どもがいる場合は、繰り下げ受給の加算額と加給年金の合計額を比較して慎重に判断しましょう。

税金や社会保険料の負担が大きくなる

公的年金は「雑所得」と呼ばれる所得に該当します。

控除があるため、年間の年金受給額が一定額以下であれば税金は発生せず、社会保険料も少ないです。

しかし、繰り下げ受給によって年金受給額が多くなった場合、税金や社会保険料の負担が大きくなり、年金の手取り額が想定よりも増えない場合があります。

元々の年金受給額が多い人ほど、繰り下げ受給することで税金や社会保険料の負担が大きくなり、年金繰り下げ受給の損益分岐点が数年遅くなる点に注意が必要です。

雑所得とは何かわかりやすく解説!確定申告が必要な人の例を紹介

年金繰り下げ受給の損益分岐点

年金の繰り下げ受給は、受取開始から数年で亡くなってしまうと総支給額が少なくなる点がデメリットです。

ここでは「繰り下げ受給をした際に何歳まで生きると通常の受取開始年齢よりも多く受け取れるか」を示す損益分岐点について考えていきます。

厚生労働省の「令和2年の簡易生命表」によると、男性の平均寿命は81.64 年、女性の平均寿命は87.74 年です。

繰り下げ受給を検討している方にとっては、年金の受け取りを遅らせている期間の生活費を賄うために、定年退職後も働こうと考えている方もいるでしょう。

そのように考えている方は「健康上の問題で日常生活が制限されることなく生活できる期間」と定義される健康寿命も踏まえてお考えください。

年金増額率の計算式

年金の受取開始を1ヶ月遅らせると、年金受給額が1ヶ月あたり0.7%増額されます。

そのため、もらえる年金増額率の計算式は以下のようになります。

年金増額率 = 0.7% × 65歳になった月から請求した月の前月までの月数

例えば、2022年8月に65歳になった方が、2024年7月に請求する場合の年金増額率は「0.7% × 23ヶ月 = 16.1%」となります。

1年遅らせる場合は「07% × 12ヶ月 = 8.4%」となるため、受給開始を年単位で遅らせる場合は「8.4% × 遅らせる年数」でも計算できます。

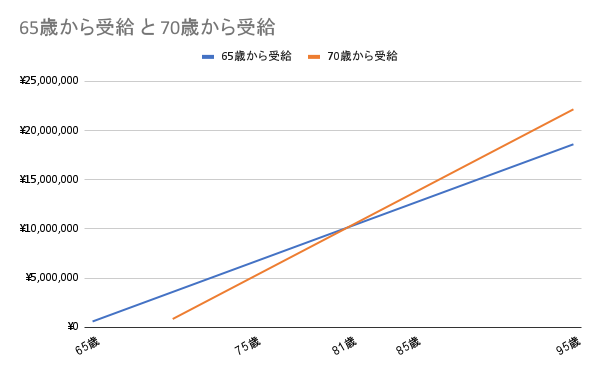

受給開始年齢「65歳」と「70歳」の損益分岐点は「81歳」

年金の受給開始を5年遅らせた「70歳」とした場合の損益分岐点は「81歳」です。

年金増額率は「42%」となり、令和2年度の平均を基準に考えると老齢基礎年金のみを受給する方であれば年間約28万円、老齢厚生年金も受給する方であれば年間約74万円ほど受給額が増えます。

男女ともに健康寿命が70歳を超えている点から、70歳までの生活費を労働収入で賄うことは現実的な範囲と言えます。

損益分岐点である81歳に関しても、男女ともに平均寿命が81歳を超えているため、健康状態や貯蓄などを踏まえた上、受給開始を5年遅らせることを前提に老後資金の計画を立ててもいいかもしれません。

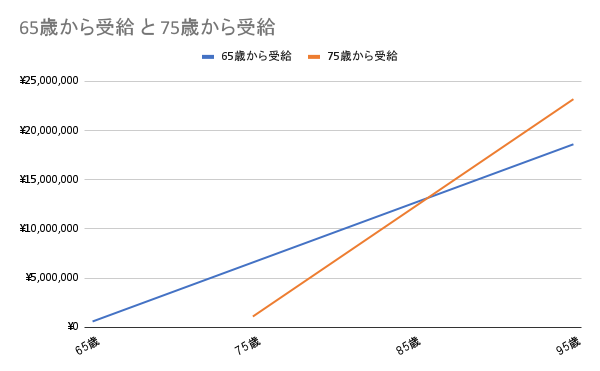

受給開始年齢「65歳」と「75歳」の損益分岐点は「86歳」

年金の受給開始を10年遅らせた「75歳」とした場合の損益分岐点は「86歳」です。

令和2年度の総務省統計局「家計調査 家計収支編」によると、65歳以上の夫婦のみの無職世帯の消費支出は一ヶ月に約22万円、65歳以上の単身無職世帯の消費支出は約13万円でした。

自営業やフリーランスを中心に、老齢基礎年金のみを受給する方でも、受給開始を75歳まで遅らせると支出の多くを公的年金で賄えるようになります。

とはいえ、健康寿命から75歳まで働き続けられるかどうか、平均寿命から損益分岐点である86歳まで生き続けられるかどうかといった判断を慎重に行う必要があるでしょう。

また、75歳まで働き続ける場合、働き方によっては現役時代よりも収入が下がる懸念もあります。

働き方や貯蓄、健康状態などを踏まえて、何歳まで受給開始を遅らせるか検討しましょう。

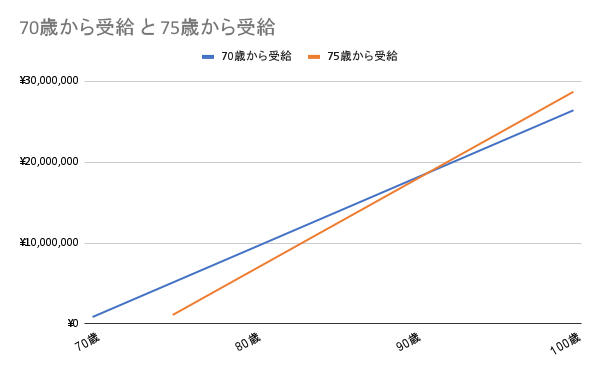

受給開始年齢「70歳」と「75歳」の損益分岐点は「91歳」

年金の受給開始を10年遅らせた場合と15年遅らせた場合で比較すると、損益分岐点は「91歳」になります。

「75歳」まで受給開始を遅らせると年間受給額はかなり増えますが、繰り下げ受給のメリットを最大限享受するためには長生きが必要と言えます。

総受給額だけを考えると、繰り下げ受給は最大の75歳まで受給開始を遅らせた方がいいと言えますが、90歳前後時点での健康状態まで踏まえると、必ずしも繰り下げ受給をした方がいいとは言えないかもしれません。

年金繰り下げ受給の手続きについて

年金の繰り下げ受給の手続きをするためには、「老齢基礎年金・老齢厚生年金 支給繰下げ申出書」を近くの年金事務所や街の年金相談センターに提出する必要があります。

66歳以降の任意のタイミングで申出書を提出すると、その時点で増額率が決まります。

手続きの取り消しはできないため、繰り下げ受給の手続きのタイミングは慎重に判断しましょう。

不明点がある場合は、年金事務所や年金相談センターに相談しに行くと確実です。

まとめ:年金繰り下げ受給は金額だけで判断しない

通常、老齢年金は65歳になると受け取り開始できます。

ですが、繰り下げ受給制度を利用して年金の受給開始を遅らせることで、遅らせた期間に比例して年金受給額を増やすことができます。

1年遅らせると8.4%、最大で10年まで遅らせることができ、増額率は最大で84%です。

繰り下げ受給を活用すると年金受給額が増える点でお得ですが、遅らせている期間の生活費捻出や加給年金を受け取れない可能性、長生きしないと損をする可能性など、デメリットもあります。

損益分岐点や貯蓄、健康状態などを踏まえて、繰り下げ受給を利用するかどうか慎重に判断しましょう。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

| 年金の関連記事 | |

| 年金問題について | 付加年金とは |

| 年金支給日はいつ? | ねんきんネットとは |

| 年金手帳の提出理由 | 年金手帳紛失時の対応 |

| 特別催告状とは | 年金の差し押さえ |

| 年金の平均受給額 | 基礎年金番号の調べ方 |

| 年金手帳の再発行 | 住所変更の手続き |

| 年金追納のやり方 | |

関連記事