年収300万でもふるさと納税をやる意味ある?いくらが限度額かを解説

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

ふるさと納税は生活にも浸透し、今では多くの人がふるさと納税制度を活用しています。

しかし、中には「自分の年収ではあまり意味はないのでは」と、ふるさと納税を利用するのを躊躇している方もいるかもしれません。

ふるさと納税には寄付できる上限額があるため、自分の年収から計算してどの程度納税すればお得になるのか考える必要があります。

この記事では、年収300万円の方がふるさと納税する時の上限金額、メリットや注意点を解説します。

\ ふるさと納税を正しく理解して適切に控除を受けよう!/

▶︎▶︎ふるさと納税セミナーの予約をする◀︎◀︎

この記事の目次

ふるさと納税とは

ふるさと納税とは、自分が選んだ自治体に寄付ができる制度です。

活用することで、以下のようなメリットがあります。

- 希望する自治体に寄付できること

- 返礼品がもらえること

- 所得税・住民税の控除があること

手続きをすると、寄付金のうち自己負担額2,000円を超える部分について、所得税の還付や住民税の控除が受けられます。

それだけでなく、各地域の名産品を返礼品として貰うことができる魅力的な制度です。

給与所得がある世帯ではほとんどの場合でお得であるといえるため、まずはふるさと納税制度を知り、自分の収入や生活に合ったふるさと納税をはじめてみましょう。

\ ふるさと納税を正しく理解して適切に控除を受けよう!/

▶︎▶︎ふるさと納税セミナーの予約をする◀︎◀︎

年収300万円でもふるさと納税するべき?

「ふるさと納税はもっと高給の人が得な制度」だと思ってふるさと納税の利用を躊躇している方もいるかもしれません。

たしかに、ふるさと納税には年収によって控除額が異なりますが、たとえ少額であっても税金を納めている方ならふるさと納税をするメリットはあります。

やった方がお得

年収300万円であれば、ふるさと納税をやらない理由はありません。

ふるさと納税は、「所得税」や「住民税」を納めている人が決められた範囲内で寄付金控除のメリットを受けられる制度です。

年収300万円の場合、独身であれば28,000円分の寄付をすることが可能となります。

寄付した金額に応じて返礼品がもらえるため、まだやっていないという方は、自分の控除適用上限金額をチェックして、すぐにでも始めることをおすすめします。

控除がある場合は要確認

ふるさと納税には寄付できる上限金額が決められています。

他に控除がなければふるさと納税だけで考えられるため問題ないのですが、医療控除や住宅ローン控除、扶養控除などを活用している場合、idecoに加入している場合は、所得が変わるためふるさと納税の上限金額も変わる(減る)可能性があります。

各種控除がある場合は、事前にしっかりシミュレーションして上限金額を確認しましょう。

各ふるさと納税サイトでは、上限金額をシミュレーションできるページが用意されています。

自分の年収や扶養のあり・なし、保険や住宅ローンなどの控除を入力すると、自動的に計算してくれる仕組みです。

シミュレーションは無料なので、予め金額を確認してから寄付を行いましょう。

年収300万円のふるさと納税の限度額はいくら?

年収300万円の方がふるさと納税できる寄付金の上限額を紹介します。

扶養家族の人数によって分けて紹介していますが、生命保険控除やiDeCoを利用している場合は金額が変動しますので、あくまで参考程度にご覧ください。

※「ふるさと納税以外の控除がない」という前提で算出しています。

\ ふるさと納税を正しく理解して適切に控除を受けよう!/

▶︎▶︎ふるさと納税セミナーの予約をする◀︎◀︎

独身・共働き:28,000円程度

独身(単身世帯)、または共働きで配偶者の扶養に入っていないという場合は、控除上限額の目安は28,000円程度です。

これだけのふるさと納税ができれば、ちょっと豪華なお肉や海鮮を楽しむことができます。

ふるさと納税の返礼品は、10,000円 ~ 20,000円ほどの商品が多いため、複数のふるさと納税を組み合わせることで満額寄付することが可能です。

上限を超えた分は控除は受けることができないので、キリの良い金額になるよう返礼品を組み合わせて考えてみると取りこぼしなくお得に活用できるでしょう。

シングルマザー(小学生1人):28,000円程度

シングルマザーの方でお子さんが中学生以下の場合なら、ふるさと納税上では独身世帯と変わらず28,000円が上限となります。

返礼品には食品だけでなく日用品を用意している自治体もあるため、生活費を節約できるようなものを選ぶのも選択肢としてありだと思います。

H3夫婦(扶養あり):19,000円程度

夫婦(配偶者控除がある)の場合、控除上限額は19,000円になります。

子供がいる場合、15歳までは控除上限額は変わりませんが、子供が16歳以上になると控除が増えるため、上限額は10,000円程度になります。

共働き+高校生1人:19,000円程度

共働きの夫婦で高校生のお子さんが1人いる場合、控除上限額は19,000円程度になります。

子供の年齢により控除上限額が変わりますが、これは16歳〜19歳までのお子さん1人につき38万円が所得から控除されるため、ふるさと納税の上限金額も変わってくるためです。

このように、年々お子さんの年齢やその他の控除の状況によって上限金額は変わるため、ふるさと納税をする場合は毎年シミュレーションをして上限額を確認することが大事です。

年収300万円でふるさと納税をするメリット

ふるさと納税をするメリットは、返礼品だけではありません。

ここでは、ふるさと納税をすることのメリットについて紹介します。

住んでいる街以外に納税(寄附)できる

ふるさと納税では、今は住んでいない自分の生まれ育った地元や好きな街、自分の応援したい街を支えるという意味で納税することができる制度です。

最近では災害復興・支援用のふるさと納税も存在します。

自分の税金が応援している街のためになっていると思うと、同じ税金でも意味のあるものだと思えるのではないでしょうか。

年収300万円の方であれば複数の自治体にもふるさと納税が可能なため、返礼品だけを見て選ぶのではなく、好きな街・支援したい街という視点で寄付するのもおすすめです。

返礼品をもらうことができる

ふるさと納税の最大のメリットとされるのが、返礼品の存在です。

本来払うはずだった税金で返礼品をもらうことができるため、とてもお得な制度といえます。

返礼品は各自治体の特産品を中心に、日用品から家電、ホテル宿泊券など様々な物が用意されています。

ちょっとした贅沢としていいお肉・海鮮を選ぶのもいいですし、普段は買わないような高級なフルーツを選ぶのも楽しいですよ。

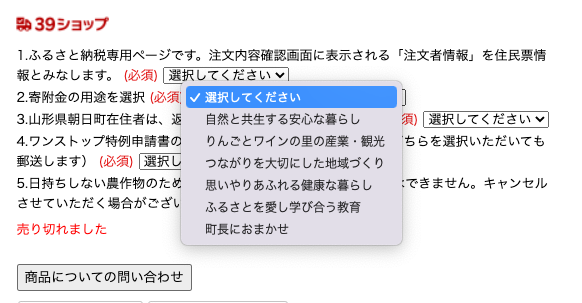

寄付金の使い道を指定できる

ふるさと納税では、寄附金の使い方を指定することができます。

教育費に使いたい・農業や漁業などの振興に使いたい・福祉に使いたいなど、自治体によって選べる項目もさまざまです。

お金の使い道を指定することで、自治体の行っている事業に間接的に関わることができることも、ふるさと納税の魅力のひとつでしょう。

自治体によってはふるさと納税をどのように使ったのか、細かいレポートを公開している場合もあるため、興味がある自治体があればチェックしてみましょう。

年収300万円でふるさと納税をする際の注意点

ふるさと納税は、Webサイトで商品を買う「ネットショッピング」とは、性質が異なります。

簡単に納税できる仕組みではありますが、注意すべきポイントを紹介します。

直接的な節税にはならない

ふるさと納税そのものは節税になるということはなく、厳密にいうと「税金の前払い」のイメージが近いです。

最終的に納税するという事実は変わらず、そこに自己負担額2,000円が加算されるため、金額だけを見れば支出は増えます。

しかし、元々支払うべきだった税金を前払いすることで返礼品がもらえるため、ふるさと納税は人気を集めています。

あくまで「本来支払うはずだった税金を有用に使える制度」であることを理解しておきましょう。

\ ふるさと納税を正しく理解して適切に控除を受けよう!/

▶︎▶︎ふるさと納税セミナーの予約をする◀︎◀︎

控除限度額は収入によって異なる

ふるさと納税の控除限度額は、納税者の年収によって異なります。

上限金額を超えた分は控除対象にならないため、ふるさと納税をする際は必ず上限金額をシミュレーションサイトで確認してから行いましょう。

年収300万円の方の場合、独身であれば上限金額が28,000円なので、複数の自治体を組み合わせることで比較的上限金額に調整がしやすいです。

超えてしまった分はただ寄付をしただけになってしまいますので、金額に注意しながら自治体を選びましょう。

自分名義でないと控除・還付されない

ふるさと納税は、自分名義で納税しなければ控除されないので注意が必要です。

たとえば家族が自分の代わりにふるさと納税のお金を支払ってくれても、支払い名義が自分でない場合は控除や還付の対象外になることがあります。

たとえ扶養関係にある家族名義であっても本人の代わりに納税すると適用されないため、ふるさと納税をする場合は必ず自分名義で申し込みましょう。

まとめ:年収300万円の方なら今すぐふるさと納税を始めましょう

年収300万円のケースから、ふるさと納税について解説しました。

家族構成や他の控除によって上限金額は変わってきますが、たとえ年収300万円であってもふるさと納税をするメリットは大きいでしょう。

「納税」という名前から敬遠している方もいらっしゃるかもしれませんが、ふるさと納税自体は難しい制度ではなく、返礼品を選ぶところまではネットショッピングと同じ感覚です。

申請自体も簡単なので、まだ始めていないという方は、この機会にぜひ始めてみてはいかがでしょうか。

\ ふるさと納税を正しく理解して適切に控除を受けよう!/

▶︎▶︎ふるさと納税セミナーの予約をする◀︎◀︎

関連記事