【2025】新NISAは一括購入できる?一気に買う方法やSBI証券・楽天証券でのやり方

2024年から始まった新しいNISA制度では、毎月積立を行う「つみたて投資枠」と比較的自由度が高い売買ができる「成長投資枠」の2つの枠が設けられています。

つみたて投資枠は基本的に毎月コツコツと投資することでリターンを狙うやり方ですが、

「つみたて投資枠でも株価の下落時に一括で投資したい」と考える方もいるかもしれません。

この記事では、NISA枠で一括購入する仕組みやメリット・デメリットを解説します。

さらに、SBI証券・楽天証券でNISA銘柄を一括購入する方法について画像付きで紹介しているので参考にしてください。

【人気記事のご紹介】利上げとは何か?インフレとの関係やローンへの影響、FRBの政策をわかりやすく解説

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

NISAの一括購入について

NISAで一括購入を考える際には、まず制度の基本的な仕組みを押さえておく必要があります。

ここでは、新しいNISAの年間投資枠や一括購入の仕組みについて解説します。

新NISAの年間投資枠は360万(つみたて枠120万 + 成長枠240万)

新NISAでは、年間120万円の「つみたて投資枠」と年間240万円の「成長投資枠」の2つの非課税枠が設けられています。

これら2つの非課税枠は併用可能であり、合計で年間360万円までの投資で得た利益が非課税となる仕組みです。

つみたて投資枠は「金融庁の基準を満たした投資信託の積立投資」が対象となっています。

一方、成長投資枠は、投資信託や上場株式、ETF(上場投資信託)が対象で、つみたて投資枠よりもさまざまな商品に投資できることが特徴です。

積立NISAとは?投資初心者におすすめの理由をわかりやすく解説

つみたて投資枠の毎月上限額は10万円

つみたて投資枠は積立投資を前提とした制度であるため、原則として毎月の上限額が10万円と設定されています。

毎月上限の10万円を投資し、1年間(12ヶ月間)にわたって積立を継続すると年間投資枠の120万円を満たせるという仕組みです。

「ボーナス月設定」を利用すれば一括購入可能

つみたて投資枠は原則として毎月10万円が上限です。

しかし、証券会社で設定されている「ボーナス月設定」を活用すると一括購入ができます。

ボーナス月設定とは、特定の月に積立金額を増額できる設定のことです。

例えば6月と12月にボーナスが支給される企業の場合、毎月10,000円の積立金額に加えて「6月と12月だけさらに5万円を投資する」といったことが可能です。

本来はボーナスを受け取るタイミングで投資金額を増やすための仕組みですが、これを活用することで「年末にまとめて」や「株価が下落したとき」などのタイミングで一括購入ができます。

一括投資をしたいと思ったタイミングでボーナス積立を設定することで、まとまった金額の投資が可能になります。

成長投資枠でも一括購入が可能

成長投資枠は積立投資の必要がないため、自由なタイミングで一括購入ができます。

年間の投資枠240万円の範囲内であれば、好きな金額で一括購入可能です。

ただし、成長投資枠の利用上限は生涯で1,200万円までとなっており、最短で枠を使い切る場合は5年となります(240万円×5年)。

例えば、年間120万円ずつ10年間かけて枠を埋めたり、毎年違う金額を投資したりすることも可能です。

非課税期間は無期限なので、自分のペースで投資できる点が新しいNISAの特徴です。

NISAで一括購入するメリット

自身のタイミングで購入できる

一括投資の利点として、価格が下落した時にまとめて購入(投資)できるという点が挙げられます。

下落時にまとめて購入できれば、毎月積立した時と比べて利益を大きくできる可能性があります。

例えば、投資資金3万円を「毎月1万円ずつ購入する場合」と「3万円一括購入する場合」を比較してみます。

積立投資の場合

| 月 | 価格 | 積立投資 (毎月1万円購入) |

| 1月 | 10,000円 | 1口購入 |

| 2月 | 8,000円 | 1.25口購入 |

| 3月 | 10,500円 | 0.95口購入 |

| 3月時点の 評価額 | – | 3.2口× 10,500円 = 33,600円 (+3,600円) |

毎月定額で積立投資した場合、価格が値下がりした2月は投資信託を多く購入できる一方で3月は1月よりも購入数が少なくなります。

一括投資の場合

| 月 | 価格 | 一括投資 (3万円を一括投資) |

| 1月 | 10,000円 | 購入しない |

| 2月 | 8,000円 | 3.75口購入 |

| 3月 | 10,500円 | 購入しない |

| 3月時点の 評価額 | – | 3.75 × 10,500円 = 39,375円 (+9,375円) |

一括投資の場合、値下げした2月のタイミングで3万円分を一括購入できているため、積立投資に比べて多くの数を購入できたことになります。

この例では、結果として一括投資の方が約6,000円ほど利益が大きくなりました。

このように下落したタイミングで一括購入ができれば、積立投資をするよりも高いリターンを得られる可能性があります。

臨時収入があった時にまとまった金額を購入できる

前述の通り、新しいNISAでは年間120万円、毎月10万円の非課税枠が与えられています。

しかし誰もが毎月10万円の満額積立をするわけではなく、少額から積立を行うケースも少なくありません。

少額で積立投資を行う場合、投資上限枠が余ってしまいます。

年間の投資上限枠が余っているときに臨時収入があった場合、一括購入によって余った投資枠を埋めることが可能です。

例えば毎月3万円の積立投資をしている場合、年間の積立額は36万円となり、投資枠は84万円が余ることとなります。

この状態でボーナスが入って20万円の余裕が出たら、一括投資でまとめて20万円分を購入可能です。

本来は分割して投資することが理想的ですが、急な収入があった時に一括で投資できる点はメリットといえるでしょう。

NISAで一括購入するデメリット

相場下落のピークは誰にもわからない

一括投資をすると下落時にまとめて購入できるというメリットを紹介しましたが、その下落はいつまで続くか、いつ終わるかはプロの投資家でもわかりません。

ここでは毎月価格が下がり続いた場合を例に、投資資金3万円を「毎月1万円ずつ3万円分積立投資する場合」と「3万円を一括投資する場合」で比較してみます。

※例のため、投資信託の価格が極端に下落したケースを記載しています。

積立投資の場合

| 月 | 投資信託の価格 | 積立投資 (毎月1万円購入) |

| 1月 | 10,000円 | 1口購入 |

| 2月 | 8,000円 | 1.25口購入 |

| 3月 | 2,500円 | 4口購入 |

| 3月時点の 評価額 | – | 6.25口× 2,500円 = 15,625円 (-14,375円) |

積立投資の場合、価格が大きく値下がりした3月に投資信託を4口も購入できています。

3月時点ではマイナス評価ですが、一括投資よりも多くの数を購入できているため、一括投資に比べて損失は少なくなっています。

仮にここから価格が上がれば、購入口数の多い積立投資の方がリターンが大きくなります。

一括投資の場合

| 月 | 投資信託の価格 | 一括投資 (3万円を一括投資) |

| 1月 | 10,000円 | 購入しない |

| 2月 | 8,000円 | 3.75口購入 |

| 3月 | 2,500円 | 購入しない |

| 3月時点の 評価額 | – | 3.75 × 2,500円 = 9,375円 (-20,625円) |

一括投資の場合、値下げした2月のタイミングで3万円分を一括購入しましたが、3月は更に大きく下落してしまいました。

2月に2,000円も値下がりしたため「これ以上の下落はないだろう」という判断でしたが、3月も下落は続き損失も大きくなった形です。

このように、「相場がいつ下げ止まるか」「いつまで下げ続けるか」は誰にも分かりません。

どのタイミングで購入すればよかったのかは、結果論でしかないといえます。

ドルコスト平均法が活用できない

一括購入をする場合、ドルコスト平均法が活用できない点もデメリットとして挙げられます。

ドルコスト平均法とは、毎月一定額の積立投資を行うことで、価格が高い時には少なく買い、安い時には多く買うことができる投資方法です。

ドルコスト平均法を活用することで、高値で購入するリスクを軽減しつつ平均取得単価を抑えられます。

一括購入をした場合、ドルコスト平均法が活用できず、高値で購入してしまうリスクが伴います。

こうした点から、NISAの「つみたて投資枠」で一括購入することはあまりおすすめできません。

NISA積立は「毎日」と「毎月」どっちがおすすめ?検証結果を解説

SBI証券でNISAを一括購入する方法

SBI証券でNISAのつみたて投資枠をボーナス設定する方法を解説します。

- すでに積立投資を利用している方:1から進めてください

- NISAで積立設定をしていない方:4から進めてください

NISAですでに積立投資を行っている方は、まず積立設定の解除から始めます。

1. 「NISA」のページを開く

まず、SBI証券のマイページにログインします。

サイト上部にある「NISA」の項目をクリックし、ページを開きます。

2. 「投信積立設定」→「設定一覧」をクリック

投信積立設定にある「設定一覧」をクリックします。

3. 投資信託の積立設定を解除する

「投信(積立買付)」にある設定銘柄一覧から設定中の投資信託を選び、右側にある「解除」のチェックボックスにチェックを入れます。

下にある「選択した銘柄を解除」をクリックし、設定の解除を行います。

複数の投資信託の積立設定をしている場合、すべてにチェックを入れることでまとめて解除できます。

解除内容の確認画面に移行するので、取引パスワードを入力して「解除する」をクリックします。

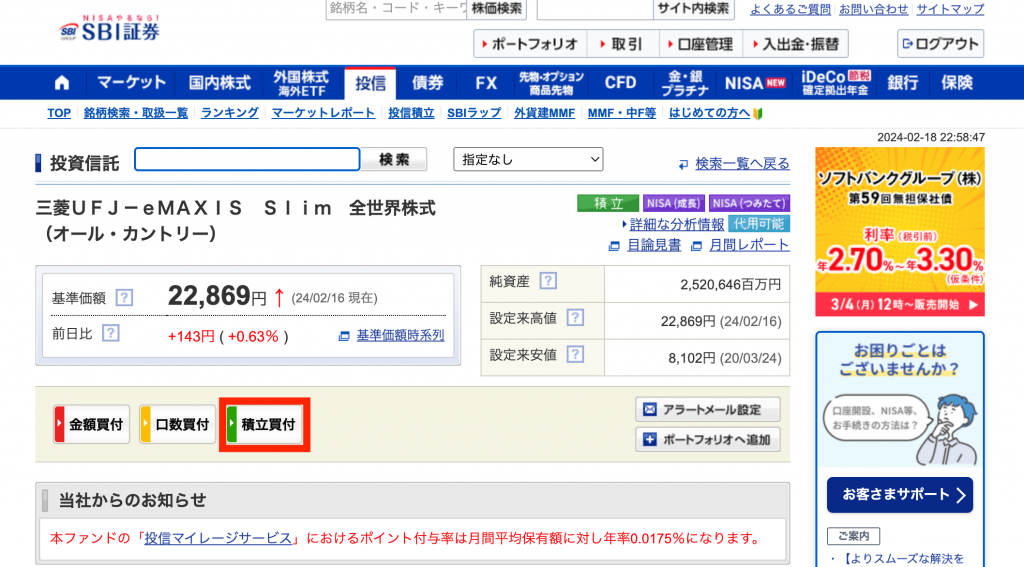

4. 「投信」のページから一括購入したい投資信託を選ぶ

サイト上部にある「投信」をクリックし、「銘柄検索・取扱一覧」を選びます。

購入したい投資信託を選択しましょう。

選んだ投資信託の画面に移行するので、「積立買付」を選択しましょう。

5. 積立コースと積立設定日を決める

次に、決済方法を「現金」で選択し、預り区分を「NISA(つみたて投資枠)」を選びます。

積立コースを「毎月」で選択、申込設定日を適当な日程で選択します。

この設定は毎月の積立投資を発注する日なので、一括投資する日付ではありません。ご注意ください。

また、積立投資の性質上、毎月の積立金額は必ず設定する必要がなります。ここでは最低設定金額の「100円」を入力します。

※この金額は一括購入する金額ではありません。

ここまで設定できたら、「ボーナス月の積立設定」の入力に進みます。

6. 一括購入する金額と日付を設定する

ボーナス月の積立設定について「設定する」を選択し、一括購入する金額や設定日を選びます。

金額や一括購入日を選択したら「次へ」を押してください。

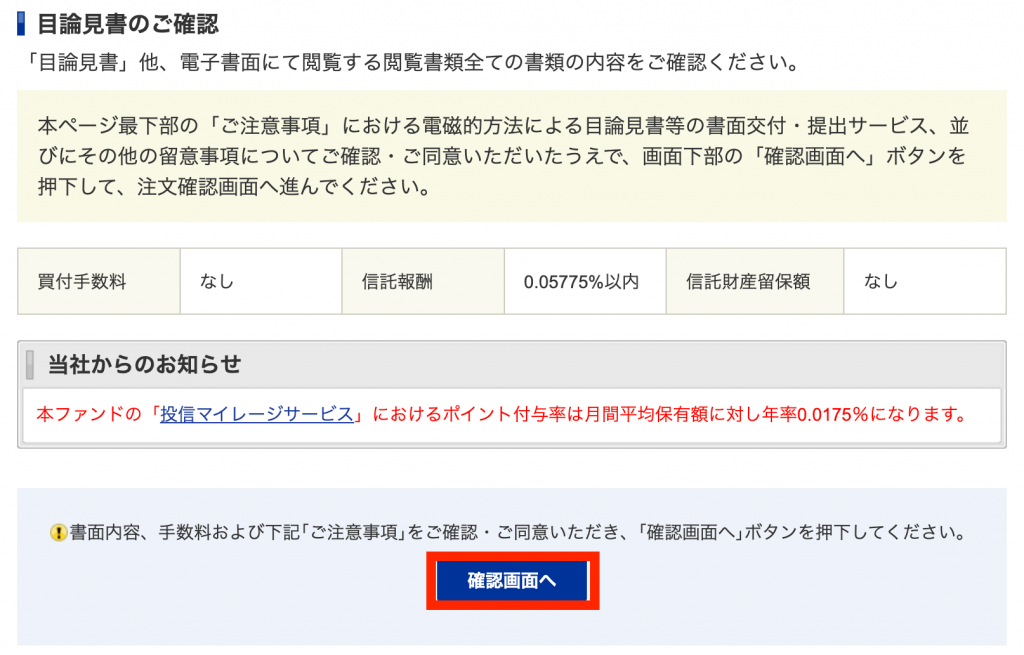

7. 目論見書を確認し、注文を確定させる

購入する投資信託の目論見書を確認します。

内容をチェックして「確認画面へ」をクリックします。

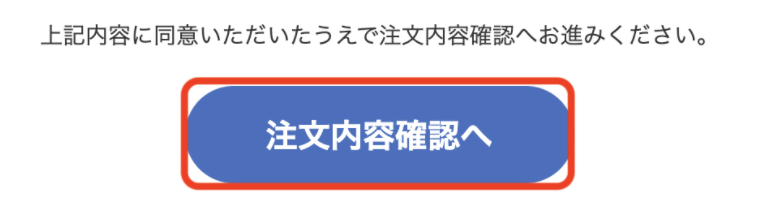

目論見書の確認が終わったら注文内容を確認し、注文を確定させます。

先ほど設定した注文内容(一括購入金額や指定した購入日)が表示されるので、内容に間違いがいないか確認してください。

内容が正しければ、「取引パスワード」を入力し「設定する」をクリックして終了です。

以上で、SBI証券での積立NISAボーナス積立設定(一括購入の設定)は完了となります。

楽天証券でNISAを一括購入する方法

楽天証券でNISAのつみたて投資枠をボーナス設定する方法を解説します。

- すでに積立投資を利用している方:1から進めてください

- NISAで積立設定をしていない方:4から進めてください

すでに積立NISAで毎月積立をしている人は、まず設定を解除することから始めます。

1. 「NISA」のページを開く

まず、楽天証券のマイページにログインします。

サイト上部にある「NISA」をクリックし、ページを開きましょう。

2. 積立設定を選択

次に、「積立設定」のページを開きます。

現在設定中の投資信託の積立設定を解除する手続きを進めましょう。

3. 投資信託の積立設定を解除する

積立設定一覧のページに行くと、現在購入している投資信託の積立設定が表示されます。

右側の方にある「解除」のボタンをクリックすると、解除内容の確認画面に進みます。

解除する内容を確認し、間違いがなければ取引暗証番号を入力して「解除する」のボタンをクリックしましょう。

複数の投資信託を設定している場合、それぞれの銘柄で積立設定を解除してください。

4. 「NISA」のトップページに戻る

積立設定の解除ができたら「NISA」のトップページに戻ります。

サイト上部にある「NISA」をクリックしましょう。

NISAの積立設定をしていない方はここから設定を開始してください。

5. 一括購入したい投資信託を探す

ページ上部にある「商品を探す」をクリックし、一括購入したい投資信託を選択します。

積立設定が解除されているため、これまで積み立てていた投資信託もあらためて検索して選びましょう。

一括購入したい投資信託を探し、銘柄の右端にある「カートに追加」のチェックボックスにチェックを入れます。

購入したい銘柄が複数ある場合は、それぞれチェックボックスにチェックを入れてください。

銘柄を選び終わったら、「一括積立注文へ」をクリックします。

6. 「楽天カードクレジット決済」以外のどちらかを選択する

注:楽天カードクレジット決済ではボーナス積立の利用ができません。

一括積立注文の画面に遷移したら、引き落とし方法を設定しましょう。

一括購入したい場合は「楽天カードクレジット決済」を利用できません。

一括購入したい場合は「証券口座(楽天銀行マネーブリッジ)」または「その他金融機関の設定はこちら」を選択し、希望の引き落とし口座を選択してください。

7. 積立タイミングと積立指定日を決める

NISAのつみたて投資枠は積立投資が前提の制度であるため、積立設定を行う必要があります。

積立のタイミングは「毎月」、積立指定日は実際に一括購入したい日付を入力します。

※積立NISAの性質上、積立設定は必要です。

8. 一括購入する金額を入力する

積立日の入力後、実際に一括購入したい金額を入力します。

毎月の積立金額の設定を「100円」で入力し、分配金コースは「再投資型」を選択しましょう。

ボーナス設定は「する」を選択し、「設定金額」の欄に一括購入したい金額を入力してください。

設定月には一括購入したい月を設定します。

9. 目論見書を確認し、注文を確定させる

一括購入したい金額の入力が終わったら目論見書を確認します。

改めて確認する項目はないかもしれませんが、最新の情報に更新されている場合があるので一通り目を通しておきましょう。

目論見書の確認が終わったら注文内容を確認し、注文を確定させます。

先ほど設定した注文内容(一括購入金額や指定した購入日)が表示されるので、内容が間違っていないか確認してください。

内容が正しければ、「取引暗証番号」を入力し「注文する」をクリックして終了です。

以上で、楽天証券での積立NISAボーナス積立設定(一括購入の設定)は完了となります。

まとめ:NISAの一括購入はできるがおすすめではない

NISAの「つみたて投資枠」では、ボーナス月設定の活用することで投資信託の一括購入ができます。

この方法を使えば相場の下落時に一括で購入できたり、臨時収入を使って余った非課税枠を埋められるメリットがあります。

ただし、相場の動きは誰にも予測できないため、一括購入後にさらなる下落が起きたり、ドルコスト平均法を活用できずに高値で購入するリスクもあることにも留意しておきましょう。

毎月コツコツ積み立てていくことで、ドルコスト平均法の恩恵を受けながらリスクを抑えた運用が目指せます。

特に、投資初心者の方はリスクの高い一括投資ではなく、毎月の積立投資でNISA制度を最大限に活用した運用を目指しましょう。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

関連記事