積立NISAは20年後はいくらになる?暴落したらどうするかや利益をシミュレーション

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

積立NISAは20年間非課税で資産を運用できる制度ですが、20年後はどうなるのでしょうか。

どのくらい増えるかをシミュレーションしておくと、将来のライフプランも立てやすくなるかもしれません。

この記事では、さまざまな積立金額別に3パターンの想定利回りで、20年後の最終評価金額をシミュレーションしました。

加えて、相場が暴落して元本割れしてしまった場合、どのように対処すれば良いかについても解説しています。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

積立NISAは20年間非課税で資産運用できる

積立NISAは、NISA(少額投資非課税制度)のうちの一つです。

その名の通り、積立投資のための非課税制度で、対象商品で運用した場合の運用益を非課税で受け取れるという制度です。

通常、株式や投資信託に投資をする場合は、分配金や売却益に対して20.315の税金が課税されますが、積立NISAを活用すればこの税金がかかりません。

毎年の投資額上限は40万円と定められていますが、コツコツと積立投資をすることで老後に向けた資産形成に役立てられるでしょう。

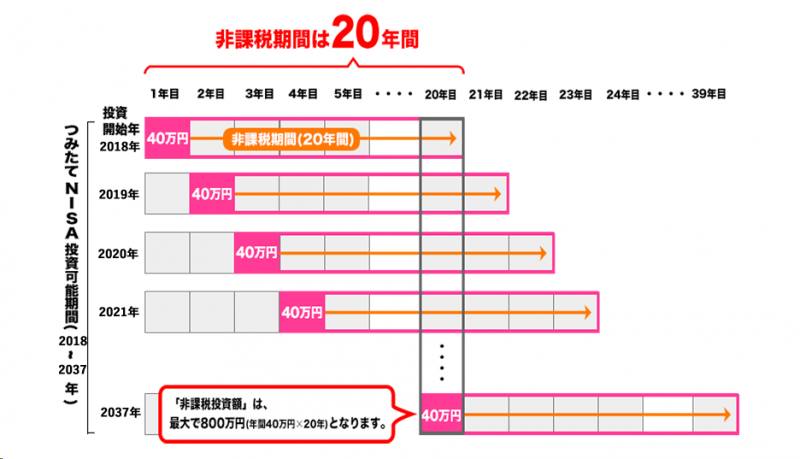

ただし、積立NISAの非課税期間は最初に積立NISAでの投資を始めた年から最長20年間という決まりがあります。

例えば、2022年中に上限の40万円を投資した場合、2042年までは非課税で運用を続けられますが、2043年以降は自動的に課税口座である特定口座または一般口座に移管されます。

NISA積立は「毎日」と「毎月」どっちがおすすめ?検証結果を解説

積立NISAは20年後いくらになるかをシミュレーション

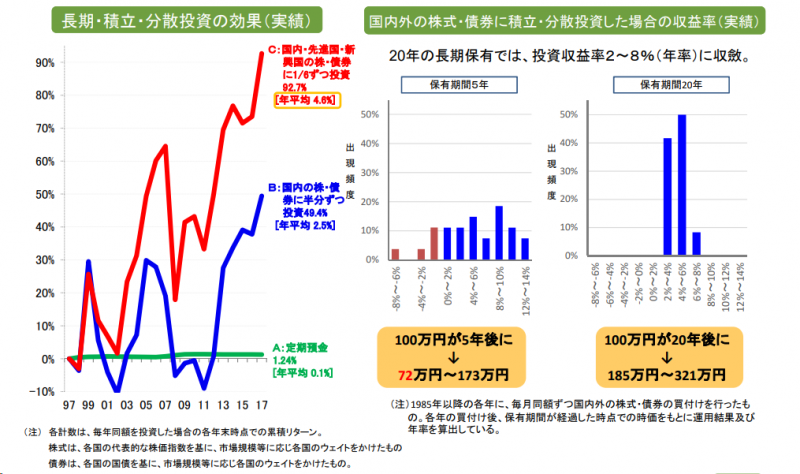

出典:金融庁「つみたてNISA 100万口座突破!~あなたとあなたの家族の夢を応援します~」

積立NISAを活用して積立投資を行った場合、20年後にはいくらになっているのでしょうか。

さまざまなパターンでシミュレーションしてみましょう。

毎月5,000円を運用した場合

| 想定利回り | 3% | 5% | 7% |

| 投資元本(20年分) | 120万円 | ||

| 運用利益 | +44.2万円 | +85.5万円 | +140.5万円 |

| 最終評価金額 | 1,641,510円 | 2,055,168円 | 2,604,633円 |

毎月5,000円という金額なら、無理なく積立投資を始められるという人は多いのではないでしょうか。

毎月5,000円を20年間積み立てた場合、20年後の合計金額は120万円です。

年3%の利回りで運用できれば、20年後の最終評価金額は160万円を超えます。

もちろん、これ以上の利回りで運用できればさらに大きなリターンも期待できるでしょう。

5,000円の積立でも、20年間運用を続けると大きな利益が得られる可能性があります。

毎月10,000円を運用した場合

| 想定利回り | 3% | 5% | 7% |

| 投資元本(20年分) | 240万円 | ||

| 運用利益 | +88.3万円 | +171万円 | +280.9万円 |

| 最終評価金額 | 3,283,020円 | 4,110,337円 | 5,209,267円 |

毎月10,000円を20年間積み立てた場合、20年後の合計金額は200万円です。

当然ながら最終評価金額はさらに大きくなります。

リスクを抑えて年3%程度で運用したとしても、20年後には300万円以上にお金が膨れ上がります。

年5%で運用できれば400万円以上、年7%で運用できれば500万円以上が最終評価金額となります。

毎月20,000円を運用した場合

| 想定利回り | 3% | 5% | 7% |

| 投資元本(20年分) | 480万円 | ||

| 運用利益 | +176.6万円 | 342.1万円 | +561.9万円 |

| 最終評価金額 | 6,566,040円 | 8,220,673円 | 10,418,533円 |

毎月20,000円を運用に回した場合、20年後の合計金額は480万円です。

5%で運用できれば、最終評価金額は800万円を超えてきます。

これくらいの資金があれば、将来的に住宅購入・住み替えを検討する場合の頭金や、子どもの進学費用などにも十分利用できそうです。

会社に退職金制度がない方や、フリーランスの方などは、退職金代わりに積み立てるのもおすすめです。

毎月33,333円を運用した場合

| 想定利回り | 3% | 5% | 7% |

| 投資元本(20年分) | 約800万円 | ||

| 運用利益 | +294.3万円 | +570.1万円 | +936.4万円 |

| 最終評価金額 | 10,943,291円 | 13,700,985円 | 17,364,048円 |

積立NISAは年間の積立上限が40万円までと決められているため、1ヶ月あたりの金額にすると33,333円程度が投資上限となります。

毎月33,333円を運用に回した場合、20年後の合計金額は約800万円です。

仮に年3%の利回りで積み立てた場合、投資元本800万円に対して運用収益は+294.3万円となり、最終評価金額は約1,094万円です。

投資する金額が大きくなる分、複利の効果を最大限活かすことができます。

投資に使えるお金に余裕があるという方はは、まずは積立NISAの上限となる33,333円を目標としましょう。

複利の効果を簡単に解説!単利との違いや投資信託で効果を得る方法

積立NISAが20年後に暴落したらどうすればいいか

積立NISAの対象商品は、金融庁が厳選した長期投資に適している金融商品です。

ただし、運用商品である以上、価格が下落するリスクはゼロではありません。

20年後に積立NISAが暴落した場合の対処法について、事前に確認しておきましょう。

非課税期間終了分を小出しに売却する

積立NISAの非課税期間は、最初に投資した年から最長20年間です。

非課税終了時期は、20年後からスライド式に毎年1回到来します。

例えば、2020年に積み立てた資金は2040年まで非課税ですが、2021年に積み立てた資金は2041年まで非課税で運用できます。

そのため、投資を開始した20年後に運用資金の全てを引き出す必要はありません。

仮に20年後に相場が大きく暴落していた場合、慌てて引き出すのではなく、非課税期間の終了が到来する分の資金のみを売却して引き出すようにしましょう。

分割して売却する

仮に20年後にまとめて売却して引き出すことを想定していたとしても、元本割れでの一括売却は可能な限り避けたいところです。

考え方は上記と同じですが、なるべく元本が回復したタイミングで売却比率を上げるのがおすすめです。

まとまった資金が必要な場合は、暴落のリスクも加味してギリギリに引き出すのではなく、ある程度余裕を持って売り時を見計らう必要があります。

例えば元本200万円分(5年分)を売却し、残りの600万円分は暴落から回復するまで待つといった形です。

できる限り損失を少なくしつつ、まとまった資金を確保できるように努めましょう。

課税口座で引き続き運用を続ける

元本回復の見込みがある場合は、すぐに売却せずに運用を継続するのもおすすめです。

株や投資信託は、一時的に価格が下落したとしても、長い目で見ると元の水準に戻る可能性が十分あります。

積立NISA口座で運用を続けることはできないため、課税口座に移管するという対応が必要です。

使い道が決まっていない場合は、課税口座でそのまま運用を継続して相場が戻るのを待つというのも一つの手段です。

ただし、課税口座に移管した場合は、その時点での評価額が購入金額となります。

積立NISAでの最初の購入金額から値下がりしていたとしても、移管したタイミングから値上がりした分は運用益として20.315%の課税対象となる点に注意しましょう。

投資信託とETFどっちがおすすめ?NISAで投資する際のポイント

iDeCoを利用して投資を続ける

積立NISAと似たような精度に「iDeCo(個人型確定拠出年金)」があります。

iDeCoも非課税で運用できる制度なので、もし利用してない場合はiDeCoを始めてみても良いかもしれません。

ただし、iDeCoも毎月の掛金に上限が定められているため、積立NISAで積み立てていた資金を全額一気に移せるわけではない点に注意しましょう。

iDeCoは積立NISAと違い、一度始めると60歳まで資金を引き出せないというデメリットもあります。

20代や30代のうちは資金の自由度が高い積立NISAから始め、ある程度収入や生活が安定してきた40代以降にiDeCoに移行するのも良いでしょう。

iDeCo(イデコ)にはデメリットしかない?お得に投資する方法

積立NISAはロールオーバーできない点に注意

非課税期間が5年の一般NISAの場合、非課税期間が終了した場合も、保有している金融商品をそのまま翌年の非課税枠に移して継続運用が可能です。

これを「ロールオーバー」といい、金融機関で所定の手続きを行えば最大10年まで非課税枠の延長ができます。

しかし、積立NISAではロールオーバーに対応していないため、非課税期間の20年が終了すると売却するか課税口座に移すかしか選択肢がありません。

先ほども触れたように、課税口座に移す場合はその時点での金額が「購入額」とみなされ、それ以降に発生した利益には税金がかかってしまう点に注意しましょう。

一般NISAの利用期限は?積立NISAとの違いやロールオーバーを解説

まとめ:積立NISAは20年後の出口戦略も考えておこう

積立NISAを利用すれば、「長期・分散・積立」投資によってリスクを抑えて安定した運用が可能です。

積み立て金額の変更が柔軟にできたり、途中売却が可能など資金の自由度が高いため、若い世代の方にも比較的取り組みやすい制度といえるでしょう。

時間を味方につけて継続投資を行うことで、少額からでも大きなリターンに期待できます。

ただし、金融商品に価格変動リスクはつきものです。

必ず資金がプラスになるという補償はなく、もしかしたら非課税運用が終わる20年後にリーマンショックのような大暴落が発生しているかも知れません。

20年後の状況を冷静に見据えて、適切な判断をしていきましょう。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

関連記事