公務員の年金はいくらもらえる?種類やおおよその金額例、老後資金対策方法を紹介

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

記事監修者

マネカツ編集部

"将来への漠然としたお⾦への不安はあるけど、何から始めていいのかわからない…"

そんな方に向けて「資産運用」や「税金対策」など、お金に関する情報を発信しています。

2015年10月の「被用者年金制度の一元化」により、公務員の年金は「共済年金」から「厚生年金」に統一されました。

年金制度の改定に加え、「老後2,000万円問題」や「老後破綻」などが話題となり、老後の年金や生活設計について不安を感じている人もいるでしょう。

この記事では公務員が加入する年金の種類や、年金がいくらもらえるのか解説しています。

年金とは別に老後資金を作る方法についても紹介しますので、老後の生活設計を考える際の参考にしてください。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

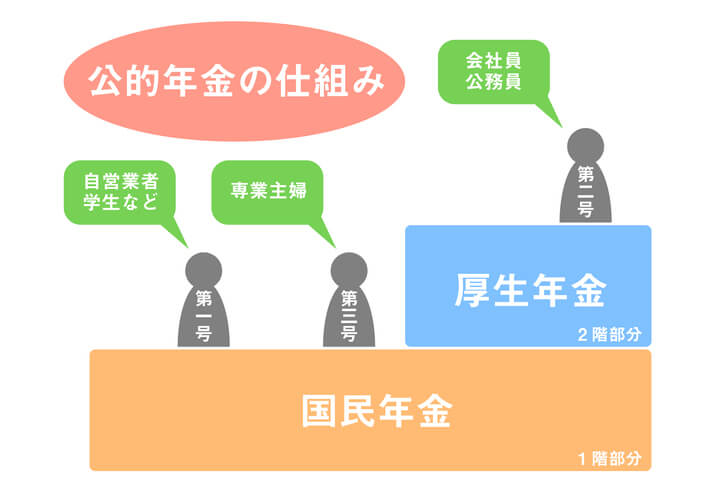

公務員が加入している年金の種類

公務員が加入している年金は、2015年10月の「被用者年金制度の一元化」により次の3つになりました。

- 国民年金(老齢基礎年金)

- 厚生年金(老齢厚生年金)

- 年金払い退職給付(退職等年金給付)

国民年金を年金制度の「1階部分」、厚生年金を「2階部分」、両年金の上乗せを「3階部分」と呼ぶこともあります。

まずは、被用者年金制度の一元化の内容と3つの年金について解説します。

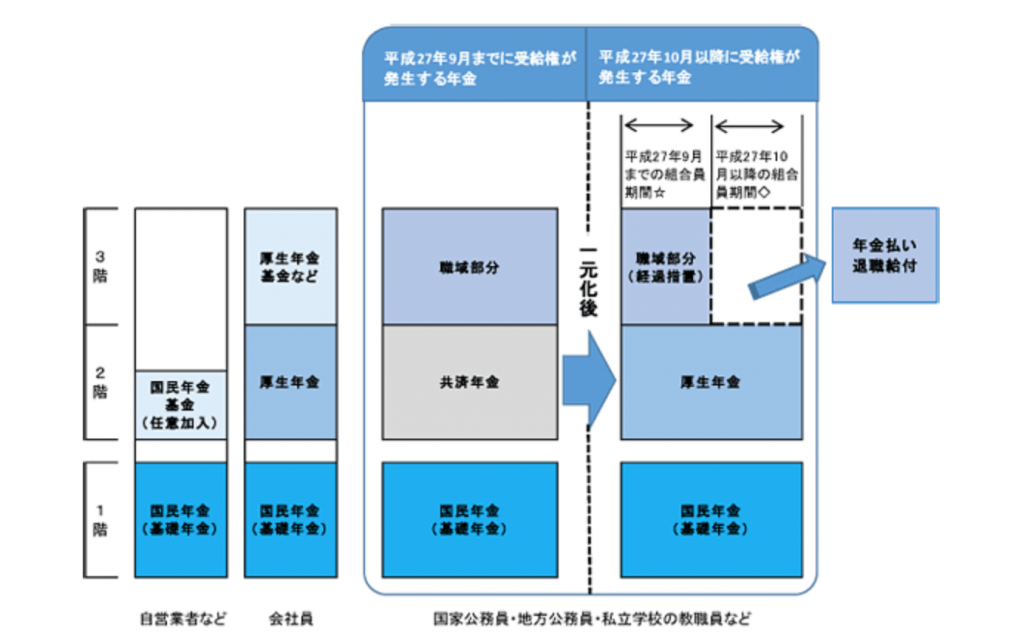

「共済年金」は「厚生年金」に統一された

被用者年金制度が一元化される前、公務員、および私学教職員(以下、公務員)は「共済年金」に加入し、会社員は「厚生年金」に加入していました。

共済年金の保険料率は厚生年金より低く、年金には「職域加算」という共済独自の年金が加算されていました。

保険料が安く年金額が多いため、公務員は会社員より有利な年金制度に加入していたといえます。

年金制度における公務員と会社員の格差を是正するために、2015年10月に一元化が実施されました。

【一元化前後の公務員の年金制度】

主な内容は次の通りです。

- 共済年金が廃止され、「厚生年金」に統一

- 職域加算が廃止され、「退職等年金給付」が新設

- 保険料率を段階的に引き上げ(※) など

※公務員の保険料率は2018年に厚生年金と同率となり、私学教職員は2027年に同率となる予定です。

国民年金(老齢基礎年金)

公務員は厚生年金に加入することになりましたが、同時に国民年金にも加入しています。厚生年金保険料の一部が、国民年金保険料に充当されています。

年金制度の1階部分である国民年金は、日本国内に住む20歳から60歳までのすべての国民が加入する年金制度です。

国民年金に10年以上加入(自営業者などは保険料の納付)すると、65歳以降に加入月数に応じて老齢基礎年金が受け取れます。

国民年金は次の通り第1号〜第3号に分類され、会社員や公務員は「国民年金第2号被保険者」にあたります。

【国民年金の種別】

| 種類 | 対象者 | 保険料 |

| 第1号被保険者 | 自営業者や学生 無職の人など | 国民年金保険料 |

| 第2号被保険者 | 会社員や公務員など | 厚生年金保険料 |

| 第3号被保険者 | 専業主婦など | 保険料は不要 (第2号被保険者が加入している被用者年金制度から負担) |

厚生年金(老齢厚生年金)

公務員の年金2階部分は、一元化前は「共済年金」でした。

一元化以降は「厚生年金」に変わりました。

厚生年金は、雇われて給与を受け取る会社員や公務員などが加入することから「被用者年金」とも呼ばれます。

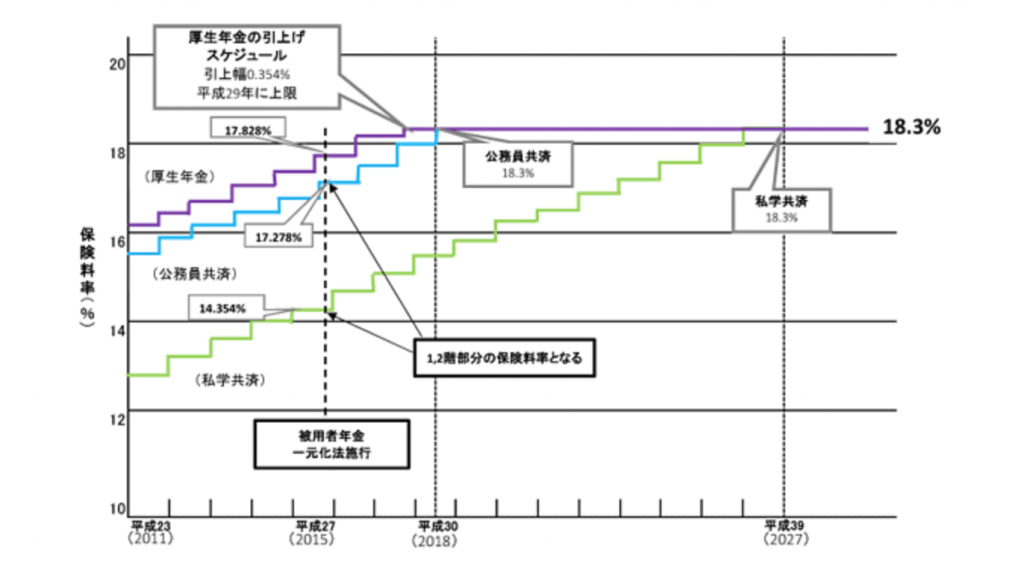

厚生年金の保険料率は18.3%ですが、保険料は労使折半するため会社員や公務員が負担するのはこの半分です。

少子高齢化で年金財政が厳しくなる中、保険料率は徐々に引き上げられてきましたが、2004年の年金制度改正において18.3%を上限とすることが定められました。

会社員は2017年、公務員は2018年に保険料率が上限の18.3%に引き上げられたため、法改正がない限り今後の保険料率は一定です。

年金払い退職給付(退職等年金給付)

公務員の年金の3階部分が、「年金払い退職給付(退職等年金給付)」です。

これは会社員にはない公務員独自の年金制度となっています。

一元化前の共済年金には3階部分として「職域加算」がありましたが、一元化で廃止されたため、年金払い退職給付が新設されました。

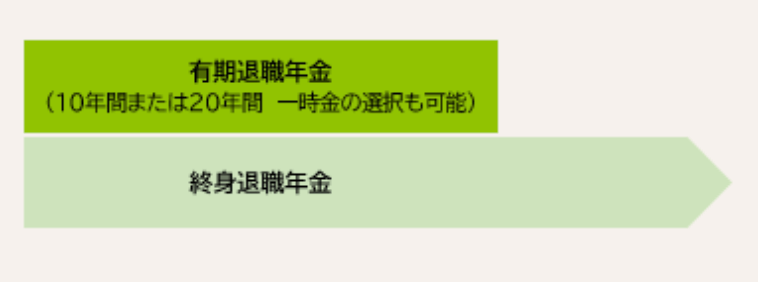

年金払い退職給付は、保険料を労使折半で支払う積立方式です。

退職給付の半分は有期年金、残りの半分は終身年金として支給されます。

終身年金は一生涯もらえますが、有期年金は支給期間が決められた年金です。

支給期間は20年、または10年、一時金から選択できます。

公務員の年金はいくらもらえるのか

公務員がもらえる年金額について、具体例を用いてシミュレーションしてみましょう。

以下のモデルケースを使って、国民年金と厚生年金、年金払い退職給付金を計算します。

- 23歳〜65歳までの42年間、公務員として勤務

- 20歳〜23歳までの3年間は大学生で国民年金未加入

- 42年間の平均標準報酬額:37万円

平均標準報酬額とは、年金額の計算基礎となるものです。

「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割って計算します。

なお、生年月日や家族構成によって支給金額や支給の有無が異なるため、以下のシミュレーションはあくまで一例としてご覧ください。

国民年金は777,800円/年が上限

国民年金加入者には、「老齢基礎年金」が支給されます。

老齢基礎年金の満額は毎年改定され、2022年4月からは1年間で777,800円です。

20歳から60歳までの40年間、国民年金制度に加入、または保険料納付した人が満額を受け取れます。

老齢基礎年金額の計算方法は、次の通りです。

- 老齢基礎年金額 = 777,800円 × (20歳から60歳までの加入・納付月数)/ 480ヶ月

モデルケースの公務員の場合、20歳から60歳までの加入月数が444ヶ月(37年)であるため、受け取れる老齢基礎年金額は次のようになります。

- 老齢基礎年金額 = 777,800円 × 444ヶ月 / 480ヶ月 = 719,415円

参考:日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

参考:日本年金機構「老齢年金ガイド(令和4年度版)」

厚生年金は約108万円/年

厚生年金加入者には、「老齢厚生年金」が支給されます。

老齢厚生年金の金額は、以下3つの合計額です。

- 報酬比例部分

- 経過的加算

- 加給年金額

老齢厚生年金のメインとなる「報酬比例部分」は、平均標準報酬額と加入月数を用いて、次の通り計算します。

- 報酬比例部分 = 平均標準報酬額 × 5.481 / 1,000 × 加入月数

2003年3月以前に厚生年金や共済年金に加入していた人は、ボーナスを除く「平均標準報酬月額」を使用して年金額を計算するため、計算方法が少し異なります。

詳細は、日本年金機構のホームページで確認ください。

モデルケースの公務員が、2003年4月以降に勤め始めたとすると報酬比例部分は次の通りです。

- モデルケースの報酬比例部分 = 37万円 × 5.481 / 1,000 × 加入月数 × 504ヶ月(42年) = 約102万円

モデルケースでは、経過的加算は約6万円です。

加給年金額の対象となる配偶者や子がいないと仮定すると、老齢厚生年金額は約108万円になります。

年金払い退職給付金の計算例

年金払い退職給付金は、受給が始まる65歳までに積み立てた「給付算定基礎額」と「年金原価率」を用いて計算します。

2022年9月までの年金原価率(毎年改定)は、終身年金で23.033747、20年の有期年金は20.000000です。

- 終身年金:給付算定基礎額 × 1/2 ÷ 終身年金原価率(23.033747)

- 有期年金:給付算定基礎額 × 1/2 ÷ 有期年金原価率(20.000000)

モデルケースでは、平均標準報酬額37万円の1.5%が保険料として積み立てられるため、利息がないと仮定すると42年間で給付算定基礎額は約280万円です。

計算式に当てはめると、終身年金は約6万円、有期年金は約7万円になります。

両方を合わせて、月1万円くらい年金が増える計算です。

退職金は約2,160万円

内閣官房内閣人事局の「国家公務員退職手当実態調査(令和2年度)」によると、国家公務員の常勤職員として定年を迎えた人の退職金の平均額は約2,140万円です。

また、総務省の「給与・定員等の調査結果等」によると、地方公務員で25年以上勤続後に定年退職した人の全職種平均は約2,180万円、一般職員は2,110万円でした。

職種ごとの退職金の平均額は次の通りです。

| 職種 | 退職金の平均額 |

| 一般行政職員(一般職員) | 約2,200万円 |

| 技能労務職員(一般職員) | 約1,680万円 |

| 教育公務員 | 約2,260万円 |

| 警察官 | 約2,230万円 |

| 特定地方独立行政法人の職員 | 約2,090万円 |

国家公務員と地方公務員の退職金平均額を単純平均すると、公務員の退職金は約2,160万円となります。

参考:総務省「令和3年地方公務員給与の実態 令和3年4月1日地方公務員給与実態調査結果」(第9表の2)

年金額の詳細は「ねんきん定期便」で確認できる

これまで解説した年金額の計算は、あくまで概算です。

自分の年金はいくらもらえるのか詳細な見込額を知りたい場合は、毎年誕生月に送付される「ねんきん定期便」で確認できます。

50歳以上の人は、60歳まで現在の加入状況が継続すると仮定して見込額が記載されていますが、50歳未満の人はこれまでの加入実績に基づいた見込額です。

また、日本年金機構のインターネットサービス「ねんきんネット」や電話サービス「ねんきんダイヤル」、年金事務所での予約相談などを活用して年金見込額を確認できます。

ただし、一元化前に共済制度に加入していた期間に対する年金の見込額は、日本年金機構ではわかりません。自分が加入していた共済組合に確認しましょう。

参考:日本年金機構「年金見込額試算」

参考:日本年金機構「予約相談について」

【2025】ねんきん定期便が届かない場合どうする?対策方法を紹介

年金と退職金で老後の資金は足りる?

「年金」と「退職金」という収入がわかれば、次に確認すべきは支出です。

主な支出は、老後の生活資金になるでしょう。

老後の生活費としていくら必要かわかれば、老後資金は十分か・不足しているか・いくらの資金準備が必要かが明確になります。

老後の生活費は平均22.1万円必要

生命保険文化センターの「令和元年度 生活保障に関する調査」によると、夫婦2人世帯の老後生活費として最低限必要と考えられる金額は平均22.1万円となっています。

同調査では、最低限必要な資金として「20万円~25万円未満」と回答した人が29.4%と最も多く、「30万円~40万円未満」(17.0%)、「25万円~30万円未満」(13.1%)と続きます。

回答者の属性別に傾向をみると、年齢や職業によって回答に大きな差はありませんでした。しかし、世帯年収が高くなるほど、最低限必要な生活費の平均額も高くなります。

特に、世帯年収1,000万円以上の平均額は26.1万円で、30万円以上必要と考える人は全体の40%以上を占めます。

参考:生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

ゆとりある老後生活費には平均36.1万円必要

「令和元年度 生活保障に関する調査」によると、ゆとりのある老後生活を送るための上乗せ額の平均は14万円です。

最低限必要な生活費と合わせると、ゆとりある老後生活費は36.1万円になります。

上乗せ額の使途は、「旅行やレジャー」(60.7%)、「趣味や教養」(51.1%)、「日常生活費の充実」、「身内とのつきあい」(48.8%)の順です。

回答者の属性別に傾向をみると、最低限必要な生活費と同様、世帯年収が高くなるほどゆとりある老後生活費も高くなります。世帯年収1,000万円以上の平均額は、41.7万円と全体平均を5万円以上上回っています。

1ヶ月あたりの生活費を想定して、年金などの収入では足りない部分が、事前に準備すべき老後資金です。

65歳の人の平均余命は男性が約20年、女性が約25年であることを参考に、何歳まで生きるかを仮定して、いくらの資金を準備しないといけないか確認しましょう。

日常生活費以外にも、家のリフォームや大きな病気をしたときなど、予期せぬ出費に対応できるかも想定しておきましょう。

公務員が年金以外で老後資金を作る方法

最後に、公務員が年金以外で老後資金を作る方法を4つ紹介します。

税制上の優遇措置が受けられる制度や、長期運用に向いた金融商品や運用方法をおすすめします。

iDeCo(個人型確定拠出年金)を活用する

iDeCo(個人型確定拠出年金)は、国民の老後に向けた資産形成を促進するために国が設けた私的年金制度です。公務員も、2017年から加入できるようになりました

iDeCoには、「掛金は全額所得控除」「運用益は非課税」「受け取る年金は公的年金控除の対象」など税制上の優遇措置が適用されます。

iDeCoの掛け金上限は職業や勤務先の年金制度などによって異なり、公務員の場合は月12,000円(年間14.4万円)まで掛けられます。

掛け金上限の12,000円で20年間iDeCoに加入した場合、運用実績に応じておよそ次の資金が準備できます(掛け金累計は20年間で288万円)。

| 年利 | 20年後の評価額 | 利益 |

| 1% | 319万円 | +31万円 |

| 3% | 394万円 | +106万円 |

| 5% | 493万円 | +205万円 |

iDeCoの掛金はいくら?5000円は意味ない?上限額や毎月の目安

積立NISA(つみたてNISA)を活用する

積立NISAは、国民の投資による資産形成を促すために国が設けた非課税制度です。

運用益が非課税であるため、従来税金として徴収されていた運用益を再投資に回して効率的な運用が期待できます。

掛け金の非課税上限は年40万円(月額約33,000円)で、20年間を非課税で運用できます。

毎年上限の40万円を投資すると、20年で800万円の運用が可能です。

iDeCoと比較すると積立NISAには掛金に対する所得控除がないため、税制上のメリットは若干劣るといえます。

しかし、iDeCoは原則60歳まで資金を引き出しできないのに対し、積立NISAならいつでも引き出すことができ、老後資金以外にも活用できるというメリットがあります。

積立NISAとは?投資初心者におすすめの理由をわかりやすく解説

個人年金保険に加入する

個人年金保険は、生命保険会社が販売する金融商品です。

契約時に定めた年齢(60歳、65歳など)から一定期間(5年、10年など)、または一生涯にわたって毎年一定額の年金が受け取れる貯蓄型の保険です。

保険料は個人年金保険料控除(所得控除)の対象になり、受け取る年金は公的年金控除の対象となります。

ただし、所得控除されるのは年間4万円(2011年12月31日以前に締結した契約は5万円)と、iDeCoと比べると少額です。

加入時に年金額が確定しているため安心ですが、予定利率が低く、支払った保険料を大きく上回るリターンには期待できません。

年金や退職金に上乗せして老後資金を手堅く準備したい場合、候補の1つとして検討してもいいでしょう。

不動産投資で家賃収入を得る

不動産投資とは、不動産を購入して家賃収入や売却益を狙う投資方法です。

毎月安定した家賃収入を得られるため、リスク管理がうまくできれば長期にわたって安定した収益が期待できます。

家賃相場は物価に連動する傾向があるため、インフレリスクにも対応できます。

ただし、不動産投資には物件選びや物件の維持・管理が必要です。

流動性の低い物件の場合は入居者がつきにくく、家賃を下げないといけないリスクもあります。

不動産投資で失敗しないためには、物件情報に詳しく信頼できる不動産会社を選ぶことが重要です。

また、不動産管理会社の選択も慎重に検討する必要があります。

本業である公務員の仕事に支障が出ないように、物件の維持・管理を安心して任せられる管理会社に依頼しましょう。

不動産投資のメリットとデメリットは?成功するポイントも解説!

まとめ:公務員も年金だけに頼らず老後資金を準備しましょう

公務員でも会社員でも、老後資金の準備は大切な課題です。

少子高齢化が進み年金財政が厳しくなる中、公的年金だけで老後生活を賄うことは難しくなってきています。

まずは年金の見込額と老後の生活費を大雑把にでも確認して、自分の老後資金がいくら必要かを計算してみましょう。

年金や退職金だけで足りなければ、資産運用をして不足分を準備しなければなりません。

自分にあった資産運用方法を選択し、少しでも早く準備を始めることをおすすめします。

┏──────────────┓

現在開催中の無料セミナーはこちら!

┗──────────────┛

▶︎▶︎【年収上げるよりも手取りが増える?】◀︎◀︎

▶︎▶︎オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?◀︎◀︎

▶︎▶︎人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

| 年金の関連記事 | |

| 年金問題について | 付加年金とは |

| 年金支給日はいつ? | ねんきんネットとは |

| 年金手帳の提出理由 | 年金手帳紛失時の対応 |

| 特別催告状とは | 年金の差し押さえ |

| 年金の平均受給額 | 基礎年金番号の調べ方 |

| 年金手帳の再発行 | 住所変更の手続き |

| 年金追納のやり方 | |

関連記事