サラリーマンができる税金対策一覧!18選の税金対策を紹介

会社員は所得税や住民税が毎月の給与から天引き(源泉徴収)されているため、どれくらい税金を支払っているかを正確に把握している人はあまり多くないかもしれません。

気付かないうちに多くの税金を引かれているケースもあり、給与明細書を確認したときに驚くこともあるでしょう。

会社員にもできる税金対策はいくつかあるため、実践できそうなものから始めてみることをおすすめします。

この記事では、会社員ができる税金対策や副業をしている場合の対策、税金対策する際の注意点などを解説します。

税金の負担を軽減したいと考えている方は、参考にしてください。

\現在開催中の無料セミナーはこちら/

▶︎▶︎【年収上げるよりも手取りが増える?】

オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?

人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

この記事の目次

サラリーマン(会社員)が税金を安くするポイント

会社員でも、必要な手続きや控除を活用することで税金対策が可能です。

会社員が税金の負担を軽減するためのポイントとして、次の3つがあげられます。

- 控除を活用して課税所得を少なくする

- iDeCoやふるさと納税などお得な制度を活用する

- 副業収入を増やす

控除を活用して課税所得を少なくする

所得税や住民税は所得によって決まり、基本的には収入が増えるほど税金が高くなっていきます。

しかし、各種控除を活用すると課税対象となる所得が少なくなるため、税金の負担を小さく抑えることが可能です。

会社員は、個人事業主と比べると利用できる税金対策の手段が多くありません。

そのため、活用できる控除を利用して少しでも課税対象となる所得を減らすことがポイントとなります。

住宅ローン控除や医療費控除などを活用し、税金の負担を軽減しましょう。

iDeCoやふるさと納税などお得な制度を活用する

課税所得を減らすために控除を活用することは大切ですが、住宅ローン控除や医療費控除を利用できる人は限られます。

住宅購入のためにお金を借り入れたり、医療費が一定額を超えたりしなければ活用できないため、すべての人が無条件に活用するのは難しいというデメリットがあります。

しかし、iDeCoやふるさと納税は比較的着手しやすいため、ほかの控除を活用できない人にもおすすめです。

それぞれのメリット・デメリットを把握した上で税金対策の手段として活用しましょう。

【2024】ふるさと納税とは何かわかりやすく解説!やり方や仕組み

副業収入を増やす

会社員ができる税金対策方法として、副業収入を増やすことも一つの手段となります。

副業は所得を増やすために始める方が多いですが、上手に活用することで税金の負担も減らせます。

たとえば同じ年収700万円でも、会社からの給与だけで700万円もらうのと給与400万円 + 副業300万円(合計700万円)ではかかってくる税金が大きく異なります。

【2024年版】安全でおすすめの厳選副業20選!女性向けなど立場別で紹介

副業している場合の所得税について

| 勤務形態 | 給与のみ | 給与+副業 |

| 収入 | 700万円 | 700万円 ※給与:400万円 ※副業:300万円 |

| 基礎控除額 | 48万円 | 48万円 |

| 青色申告 特別控除 | – | 65万円 |

| 経費 | – | 50万円 |

| 課税所得 | 472万円 | 413万円 |

| 所得税率 | 20% | 20% |

| 所得控除 | 約42.8万円 | 約42.8万円 |

| 所得税 | 約51.7万円 | 約39.9万円 |

上記の表のように、年収の総額が同じでも副業収入があることで税金が安くなることがあります。

ただし、上記は給与所得控除と基礎控除のみ考慮して計算したものです。

個人の事情に応じて扶養控除や配偶者控除などが使えますので、自身の税額を確認してみましょう。

サラリーマン(会社員)が実践できる主な税金対策8選

会社員が実践できる税金対策には、主に以下の8種類あります。

- ふるさと納税(寄付金控除)

- iDeCo(個人型確定拠出年金)

- NISA

- 個人年金

- 不動産投資

- 医療費控除

- セルフメディケーション税制

- クレジットカードで税金を支払う

それぞれ基本的な特徴と、年収500万円の人が制度を活用した場合に得られる税金対策効果を例に解説します。

ふるさと納税(寄付金控除)

ふるさと納税とは、自分が住んでいる地域以外の自治体に寄付する仕組みです。

寄付金から2,000円を差し引いた金額が、所得税・住民税から控除・還付されます。

更に寄付先の自治体から返礼品を受け取ることもできます。

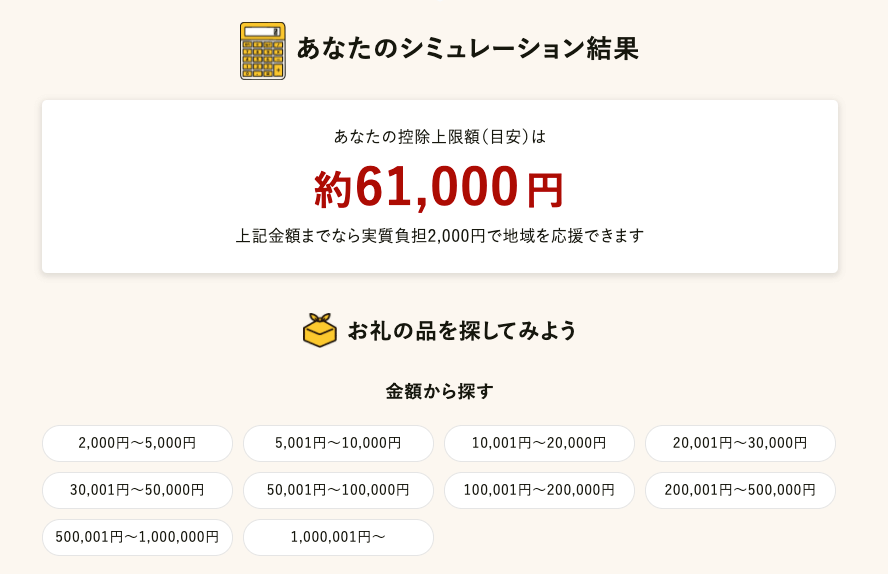

例えば、年収500万円で独身の方がふるさと納税をする場合、控除上限額の目安は約61,000円です。

上記の金額が控除されるだけでなく、寄附金額に応じた返礼品ももらえるため、本来払うはずだった税金を有効活用することができます。

年収や家族構成、活用している控除によってふるさと納税の控除上限額が異なるため、事前にシミュレーションサイトを活用しましょう。

年収500万のふるさと納税限度額はいくら?独身・共働きなど条件別に紹介

iDeCo(個人型確定拠出年金)

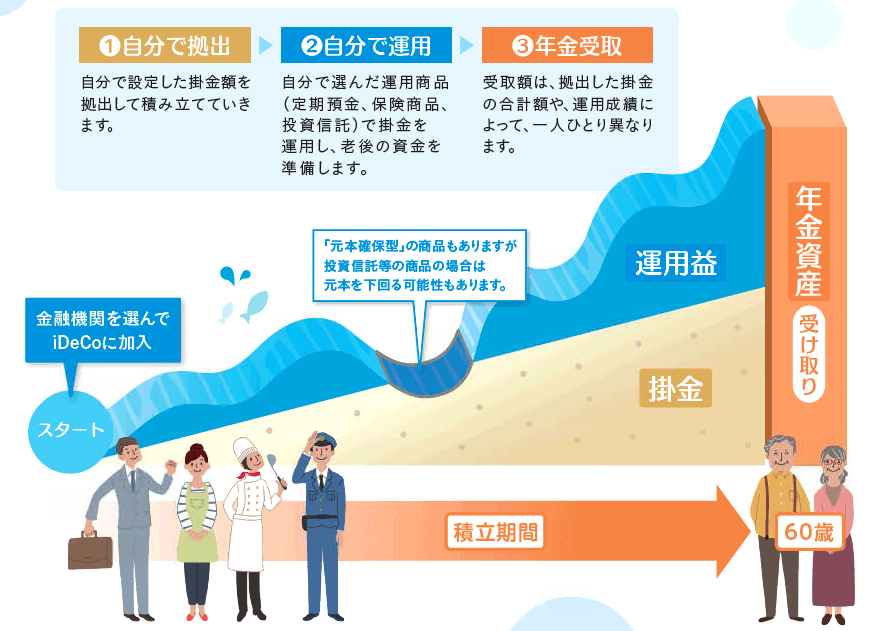

iDeCoとは、公的年金に上乗せして受け取れる任意加入の私的年金制度のことです。

掛金の運用や拠出をすべて自分で行い、掛金と運用益の合計額を年金、または一時金の形式で老後に受け取る仕組みになっています。

iDeCoの大きな特徴として、以下の3つの税制メリットを得られる点が挙げられます。

- 掛金が全額控除

- 運用益を非課税で再投資

- 年金として受け取るなら「公的年金等控除」、一時金として受け取るなら「退職所得控除」の対象

iDeCoは、職業や勤め先の企業年金制度によって加入区分が異なり、勤め先に企業年金がない会社員の場合は、最大で月額2.3万円まで掛金を拠出できます。

税金対策効果だけを見ると素晴らしいiDeCoですが、拠出した金額が「原則60歳まで引き出せない」という大きなデメリットもあります。

急な出費があった場合でも投資したお金は引き出せないため、iDeCoを始める場合はよく検討してからにしましょう。

iDeCo(イデコ)にはデメリットしかない?お得に投資する方法

iDeCoの税金軽減額の例

iDeCoに加入して月額1万円・2万円・2.3万円を拠出した場合の税金の軽減額は、以下の表の通りです。

| 拠出額(月額) | 1年の税金軽減額 | 20歳から65歳まで 加入した場合の税金軽減額 |

| 1万円 | 2.4万円 | 108万円 |

| 2万円 | 4.8万円 | 216万円 |

| 2.3万円 | 5.52万円 | 248.2万円 |

毎月の拠出額が増えていくほど、税金対策効果は大きくなっていきます。

ただし、iDeCoに拠出したお金は原則として60歳まで引き出せないため、家計やライフイベントとのバランスを考えて拠出額を決めましょう。

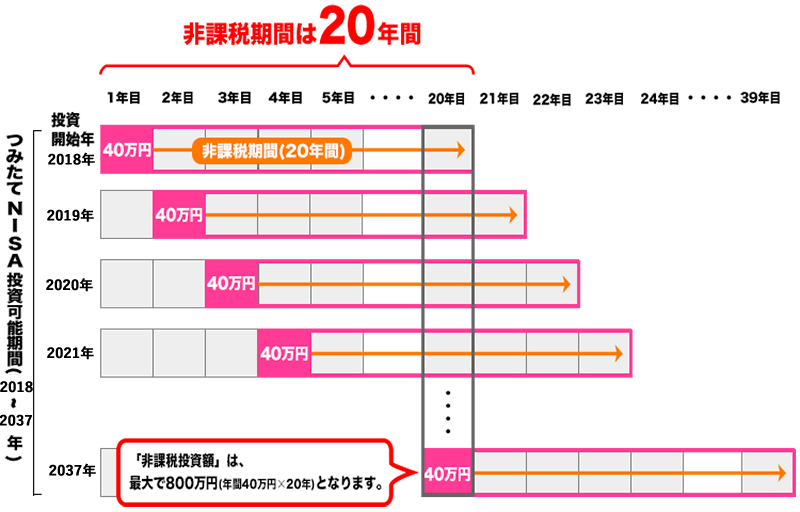

NISA

2024年1月から導入されている「新NISA」は、以前のNISA制度と比べていくつかの変更があります。主な違いは以下の通りです。

- 非課税保有期間が無期限

- 積立NISAと一般NISAの併用が可能

- 年間投資額の拡大

- 非課税保有限度額が拡大

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、つみたて投資枠は従来の積立NISA、成長投資枠は従来の一般NISAに該当するイメージです。

年間投資額はつみたて投資枠が120万円、成長投資枠は240万円です。

新NISA全体での非課税保有限度額が1,800万円です。この1,800万円のうち、成長投資枠は1,200万円まで利用できます。

新NISAを利用すると、通常課税されるはずの20.315%の税金が非課税になるため、効率的な資産運用が可能です。

たとえば、500万円の利益が出た場合、通常は約100万円が税金となるため手元に残るのは約400万円ですが、新NISAを利用した場合は500万円の利益がそのまま手元に残ります。

利益が増えるほど税金対策効果が大きくなるため、資産運用を考えている方は新NISAを積極的に活用してみてください。

新NISAとは?変更点やいつからか、積立NISAと比べて解説

個人年金

個人年金とは、公的年金とは別で個人で準備する私的年金です。

民間の保険会社を中心に個人年金保険の商品が販売されていて、任意で加入する形となります。

個人年金が税金対策となる理由は「個人年金保険料控除」または「一般の生命保険料控除」が利用できるからです。

加入している個人年金保険に「個人年金保険料税制適格特約」が付加されている場合は個人年金保険料控除を、付加されていない場合は一般の生命保険料控除を利用できます。

【控除限度額】

| 個人年金保険料控除 | 生命保険料控除 | |

| 所得税 | 40,000円 | 40,000円 |

| 住民税 | 28,000円 | 28,000円 |

※住民税は、介護保険料控除を含む3種類の生命保険料控除の合計額が70,000円を超えた分は控除の対象外(70,000円が上限)

個人年金にはいくつかの種類と運用方法があります。

個人年金の種類

個人年金は主に以下の3種類です。

- 確定年金

- 有期年金

- 終身年金

「確定年金」とは、決められた一定期間年金が受け取れる個人年金です。

年金を受け取れる期間は5年や10年など、商品によって異なります。

加えて、年金受け取り期間中に受取人(被保険者)が亡くなった場合、相続人が残りの年金相当額を受け取れる点も特徴です。

「有期年金」は、確定年金と同様に決められた一定期間だけ年金を受け取れる個人年金です。

ただし、年金受け取り期間中に受取人(被保険者)が亡くなった場合、その時点で年金の支払いは終了となり、相続人は残りの年金を受け取れません。

「終身年金」は、受取人(被保険者)が生きている間ずっと年金が受け取れる個人年金です。

不動産投資

物件の家賃収入や売買差益を狙って運用する「不動産投資」は、税金対策効果も得ることができる投資手法です。

本業の給与所得と初年度に不動産投資で発生した赤字を損益通算することで、税金の負担を軽減できます。

不動産投資を行う場合、「減価償却」が発生します。

減価償却とは、建物や設備などにかかる費用を数年にわたって経費として計上できる考え方のことです。

つまり、不動産の費用を数年間かけて経費として計上することで、計算上の赤字を大きくして課税対象となる所得を減らすという方法です。

投資でありながら税金対策効果を得られる方法であるため、税負担を軽減したい方は不動産投資を検討してみてもいいでしょう。

不動産投資のメリットとデメリットは?成功するポイントも解説!

本業の収入を不動産所得で相殺して税金対策する

不動産投資で発生した赤字を、本業の給与所得と損益通算することで税金対策効果を見込めます。

不動産では「減価償却」が発生します。減価償却とは、建物や建物付属設備の経過年数に応じて価値が減ることを考慮した経費のことです。

減価償却を利用することで経費計算上の赤字が大きくなり、課税対象額を減らすことができます。

不動産所得に経費を組み込むことで利益を少なくし、税金対策効果が期待できるのが不動産投資です。

\現在開催中の無料セミナーはこちら/

▶︎▶︎【年収上げるよりも手取りが増える?】

オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?

人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

医療費控除

医療費控除とは、その年の1月1日から12月31日までの間に10万円を超える医療費を支払った場合に適用される控除です。

控除の対象となる医療費は本人だけでなく、扶養家族のために支払った費用も対象となります。

例えば、年収500万円の人が病院での治療費や入院費、医薬品の費用として年間15万円を支払った場合、「15万円 – 10万円 = 5万円」が控除されます。

ただし、医療費控除は年末調整では申請できないため、確定申告をしなければならない点に注意しましょう。

セルフメディケーション税制

セルフメディケーション税制とは、医療費控除の特例として2017年からスタートした制度です。

薬局・ドラッグストアなどで処方箋がなくても購入できる「OTC医薬品」の購入が12,000円を超える場合、超えた部分の金額を控除の対象にできます。

例えば、20,000円分のOTC医薬品を購入すると、「2万円 – 1.2万円 = 8,000円」が控除されます。

医療費控除を利用できるほど治療に費用がかかっていなくても利用できるため、OTC医薬品の購入が多い人は活用したい制度です。

ただし、医療費控除とセルフメディケーション税制は併用できません。

どちらを利用した方が良いか考えた上で活用しましょう。

配偶者控除・扶養控除

配偶者控除・扶養控除とは、配偶者や扶養家族がいる場合に適用される控除です。

年末調整のときに申請することで控除が適用され、配偶者や扶養家族の年間の所得が48万円以下の場合が対象となります。

配偶者控除や扶養控除は、扶養している家族の人数や年齢によって適用される控除額が異なります。

例えば年収500万円の方の場合、控除額は以下のように変化します。

- 配偶者のみ:約71,000円

- 配偶者+高校生の子ども1人:約125,000円

- 配偶者+大学生の子ども1人:約150,000円

配偶者や扶養家族の年間の所得がギリギリ48万円を超えそうな場合は、超えずに48万円以下に抑えた方が税金を安くできる可能性が高いです。

シミュレーションなどで適用される控除額を計算して上手く控除を活用しましょう。

【2024】配偶者控除とは?配偶者特別控除との違いや計算シミュレーションを紹介

クレジットカードで税金を支払う

税金の支払い方法をクレジットカードに変更すると、お得になるケースがあります。

納税額が減るわけではありませんが、クレジットカードで税金を支払うと利用額に応じたポイントが付与されるため、ポイント分がお得になります。

ただし、利用するクレジットカードの種類や税金の種類、納付先などの条件次第でポイント還元率が変わることや、ポイントが付与されない場合もあるため注意が必要です。

また、クレジットカードで税金を支払うと手数料が発生することもあります。

手数料が発生すると、場合によっては現金で支払うよりも納税額が増えてしまう可能性もあるため、支払う前に確認することがおすすめです。

クレジットカードをうまく活用することで、税金の支払いでポイントがか場合があるため、条件や手数料を確認してお得に納税しましょう。

固定資産税はクレジットカードで払える?メリット・デメリット、納付方法を解説

特定の状況のサラリーマン(会社員)が受けられる控除6選

会社員の税金対策として利用できる控除の中には、特定の状況やタイミングが合えば利用できるものがあります。

ここでは、特別なケースに当てはまれば利用できる可能性がある控除について解説します。

利用できる控除があるかどうか確認してみましょう。

- 特定支出控除

- 住宅ローン控除(住宅借入金等特別控除)

- 配偶者控除・扶養控除

- 寡婦控除・ひとり親控除

- 災害や盗難などの被害に遭った際の控除

- 株取引で損をした場合の控除

特定支出控除

特定支出控除とは、業務に必要な費用を自分で負担し、その金額が給与所得控除の2分の1を超えた場合に適用される控除です。

控除の対象となる項目は以下の通りです。

- 通勤にかかる費用

- 出張等にかかる費用

- 転勤時の引っ越し費用

- 研修を受けるための費用

- 業務に必要な資格を取得するための費用

- 単身赴任で自宅に帰る際にかかる費用

- 業務に関連する図書を購入する費用

- 業務で着用する衣服を購入する費用

- 業務上必要な交際費

上記の金額を自己負担し、給与所得控除額の2分の1を超えた場合は、特定支出控除が適用されます。

年収500万円の場合は給与所得控除が144万円であるため、上記の金額が72万円を超えると控除の対象となります。

制度自体はいいものですが、条件が厳しく使いこなすのは中々難しいのが難点です。

所得とは?収入や手取りとの違いや所得税の計算方法を簡単に解説

住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除とは、住宅ローンを利用して住宅の購入や増改築を行なった場合に適用される控除です。

「年末時点でのローン残高の1%」が控除の対象となり、入居から10年間にわたって控除が適用されます。

例えば、年末時点のローン残高が3,000万円の場合、「3,000万円 × 1% = 30万円」が控除されます。

初年度のみ確定申告が必要ですが、2年目以降は「年末調整のための住宅借入金等控除証明書」と「残高証明書」を勤め先に提出することで確定申告は不要となります。

配偶者控除・扶養控除

配偶者控除・扶養控除とは、配偶者や扶養家族がいる場合に適用される控除です。

年末調整のときに申請することで控除が適用され、配偶者や扶養家族の年間の所得が48万円以下の場合が対象となります。

配偶者控除や扶養控除は、扶養している家族の人数や年齢によって適用される控除額が異なります。

例えば年収500万円の方の場合、控除額は以下のように変化します。

- 配偶者のみ:約71,000円

- 配偶者+高校生の子ども1人:約125,000円

- 配偶者+大学生の子ども1人:約150,000円

配偶者や扶養家族の年間の所得がギリギリ48万円を超えそうな場合は、超えずに48万円以下に抑えた方が税金を安くできる可能性が高いです。

シミュレーションなどで適用される控除額を計算して上手く控除を活用しましょう。

【2024】配偶者控除とは?配偶者特別控除との違いや計算シミュレーションを紹介

寡婦控除・ひとり親控除

寡婦控除・ひとり親控除はシングルマザー・シングルファザーの所得税を安くする制度です。

条件を満たすと寡婦控除では27万円、ひとり親控除では35万円が控除されます。

【寡婦控除の要件】

- その年の12月31日時点で夫(事実婚を含む)がいない

- ひとり親控除に該当しない

- 合計所得金額が500万円以下

- 女性

- 結婚歴がある

- 扶養親族がいる(離婚の場合)

【ひとり親控除の要件】

- その年の12月31日時点で配偶者(事実婚を含む)がいない

- 生計を一にする子どもがいる

- 合計所得金額が500万円以下

「生計を一にする」とは、親が子どもを養っている状態です。

別居していても、定期的に帰ってきて一緒に過ごしていたり、学費・生活費などの援助が定期的に行われている場合は「生計を一にする」の要件を満たします。

また、ひとり親控除は結婚歴が要件に含まれません。

未婚のシングルマザー・シングルファザーの方でも、要件を満たせば利用できるため、ご確認ください。

出典:国税庁「No.1170 寡婦控除」

出典:国税庁「No.1171 ひとり親控除」

災害や盗難などの被害に遭った際の控除

自然災害や盗難・横領などで資産が被害を受けた場合、家や車、家具・家電などの復旧にかかる費用を軽減できる仕組みがあります。

これは、「雑損控除」、「災害減免法による税金の軽減免除」という制度で、いずれかが利用できます。

どちらの制度を適用するかは、状況によって変わります。

それぞれには適用条件や所得制限、控除の計算方法が異なるため、具体的な状況に基づいてご自身にとって有利になる制度を選択しましょう。

出典:国税庁「No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)」

出典:国税庁「No.1902 災害減免法による所得税の軽減免除」

株取引で損をした場合の控除

株取引で商品を売って損失が出た場合、確定申告することで控除が利用できます。

控除は「損益通算」と「繰越控除」の2種類です。

損益通算は、その年の利子・配当や別の証券口座で生じた利益と損失を相殺できます。

たとえば株の売却で10万円の損失がある状態でも、他で10万円の配当所得(利益)がある場合は、損益通算によりその年の株の利益は0円になり、配当による利益は課税されません。

繰越控除は、損失を翌年から最大3年間にわたり繰り越せる制度で、その年の利益と相殺できる方法です。

ただし、繰越控除を利用するためには確定申告が必要です。

3年以内に株を売却しなかった年でも翌3年間は毎年確定申告が必要な点には注意しましょう。

確定申告の手間はありますが、税金対策効果が見込めるため、株取引で損失が出てしまった方は確定申告することをおすすめします。

株式を売却したときの税金はいくら?計算方法や相続した場合の考え方

サラリーマン(会社員)が副業している場合や個人事業主の税金対策4選

副業をしている会社員の場合、副業の規模や方法によってはこれまで紹介した税金対策方法に加えて、以下4つの方法もあります。

- 事業を法人化する

- 「青色申告特別控除」を活用する

- 「家事按分」で家賃やスマホ代を経費に

- 少額減価償却資産の特例を活用する

ただし、会社によっては副業を認めていないケースもあるため、副業を始める際には必ず勤め先の就業規則を確認しましょう。

【2024年版】安全でおすすめの厳選副業20選!女性向けなど立場別で紹介

事業を法人化する

個人事業で所得が大きく増えた場合、課税所得の金額によっては法人化するのも一つの方法です。

所得税は、所得が高い人ほど税率も高くなる累進課税の仕組みとなっていますが、法人税は基本的に一律です。

そのため個人が一定額以上稼ぐようになると、課税所得金額によっては所得税よりも法人税の方が安くなります。

副業や個人事業で所得が増えた場合法人化することで税金対策になる場合もあるので検討してみましょう。

「青色申告特別控除」を活用する

青色申告特別控除とは、個人で事業を行うフリーランスや個人事業主が確定申告を行う際、最大65万円の控除が受けられる制度のことです。

確定申告には青色申告と白色申告の2種類があり、比較的手続きが複雑な青色申告を選択した場合には、その分控除が適用される仕組みとなっています。

確定申告の際、複式簿記での記帳や貸借対照表・損益計算書を添付すると55万円が控除、さらにe-Taxで手続きをすると65万円が控除となります。

一方で、単式簿記で記帳したり、貸借対照表・損益計算書を添付しなかったりした場合は10万円が控除されます。

確定申告ソフトを利用すれば青色申告の書類は簡単に作成できるため、副業をしている方は忘れずに活用しましょう。

なお、青色申告を利用するには事前に申請が必要となるため、期限に間に合うよう対応しましょう。

「家事按分」で家賃やスマホ代を経費に

自宅で副業をしている場合、家賃の一部を経費として計上することが可能な場合があります。

事業に用いている割合とプライベートの割合を「家事按分」という方法で算出し、事業に用いている割合を経費として計上することで、税金の負担を軽減する仕組みです。

例えば、家賃10万円の自宅で副業を行っており、副業に使う床面積の割合が全体の30%である場合「10万円 ×30% = 3万円」を経費として申告できます。

家事按分には明確な基準はないため、事業に用いている割合を税務署の職員にしっかりと説明することが大切です。

もし家事按分の割合をどうすべきか迷った場合は、税務署や税理士に相談してみましょう。

少額減価償却資産の特例を活用する

少額減価償却資産の特例について解説する前に、減価償却の仕組みを簡単に解説します。

減価償却とは、「時間の経過によって資産の価値が減少する」という考え方です。

業務に必要なパソコンや車などを購入した際、購入した年に一括で経費とするのではなく、法定耐用年数に応じて分割して経費に計上します。

法定耐用年数は資産の寿命のようなイメージです。

条件を満たす必要がありますが、少額減価償却資産の特例を利用すると10万円以上30万円未満のものを一括で経費計上できます。

主な条件は以下の3点です。

- 青色申告の個人事業主

- 常時従業員数が500人以下

- 事業年度ごとに年間300万円まで

利益が多く出た年にうまく活用することで、税金対策効果が見込めるでしょう。

参考:国税庁「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

税金対策する際の注意点

税金対策すると支払う税金が減るため、一見メリットが多いように見えます。

しかし、税金と控除金額の関係など、税金の知識がなければ損してしまう可能性もあります。

税金対策するときには、次の点に注意しましょう。

控除額には上限がある

税金対策の控除には、上限が存在しています。

やればやるほど控除が増えていくわけではなく、上限を超えると自己負担が大きくなるだけのケースがあるため注意しておきましょう。

例えばふるさと納税の場合、年収に応じた控除限度額を超えた分は控除されず、ただの寄付となってしまいます。

控除限度額を確認するシミュレーションがあるため、事前に活用する控除の限度額を確認しておきましょう。

税金対策のための支出を避ける

税金対策をするために支出を増やすと、負担する税金は減るものの、家計への負担が大きくなってしまいます。

そのため、税金を抑えるための支出には注意が必要です。

例えば、会社員がiDeCoをする場合は、最大で月額2.3万円を拠出できます。

しかし、毎月2.3万円の拠出は人によっては大きな負担となってしまう上に、iDeCoは原則として途中で現金を引き出すことはできません。

「税金対策になるから」といってなんでも手を出すのではなく、自分が無理なく活用できる範囲で控除を上手く活用しましょう。

まとめ:サラリーマン(会社員)も税金対策ができる

会社員にも支払う税金の負担を減らす税金対策の方法は多くあります。

iDeCoやふるさと納税は比較的始めやすいため、手軽なものから少しずつ始めてみることが大切です。

ただし、控除額には上限があり、税金対策のための支出が負担になってしまう可能性もあります。

無理に税金対策するのではなく、お得に活用できる制度を利用しながら税金への理解を深めていきましょう。

\現在開催中の無料セミナーはこちら/

▶︎▶︎【年収上げるよりも手取りが増える?】

オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?

人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

| 税金の関連記事 | |

| 税金の使われ方 | 所得納税書の入手方法 |

| 雑所得とは | 所得税の計算方法 |

| 宝くじの税金 | 住民税の分割払い |

| 会社員にできる節税 | ボーナスの税金 |

| 転職後の住民税 | 配偶者控除について |

| 会社員の確定申告 | 退職時の税金 |