理想のアセットアロケーションとは?組み立てのポイントや例も解説!

理想のアセットアロケーションとは?組み立てのポイントや例も解説!自身の運用資金をどの資産にどれくらいの割合で配分するかを決めることを「アセットアロケーション」と呼びます。

リスクを分散しながら効率的に資産を運用するためには、アセットアロケーションを意識しながらポートフォリオを組むことが大切です。

この記事では、アセットアロケーションの特徴やポートフォリオとの違い、理想の比率の組み立て方を解説します。

複数の金融商品に投資する際の参考にしてください。

\現在開催中の無料セミナーはこちら/

▶︎▶︎【年収上げるよりも手取りが増える?】

オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?

人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

アセットアロケーションとは

資産の配分比率を決めること

「アセットアロケーション」とは、自身の運用資金をどの資産(アセット)にどれくらいの割合で配分(アロケーション)するか決めることをいいます。

投資の目標を達成するために大切な考え方であり、長期運用をする際には事前にアセットアロケーションを考えることが重要です。

例えば、「運用資金の60%を株式、40%を債券に投資する」という形を決めて運用するのがアセットアロケーションです。

運用資金が1,000万円ある場合は、600万円を株式、400万円を債券で運用します。

複数の金融商品を運用すればそれぞれ異なる値動きをするケースが多いため、リスク分散効果を得ることができます。

資産クラス(アセットクラス)の種類

資産クラス(アセットクラス)とは、投資対象となる資産の分類のことです。

アセットアロケーションでは、複数の資産クラスを組み合わせることでリスクを分散します。

主な資産クラスの種類は、以下の表の通りです。

| 投資対象となる資産 | ・株式 ・債券 ・不動産 ・金(ゴールド) ・原油 など |

| 投資対象の地域 | ・日本国内 ・海外各国(アメリカ、ドイツ、中国など) ・海外区分(先進国、新興国など) ・全世界 |

上記の表のように、投資対象の資産や地域が異なる商品を組み合わせて運用するのがアセットアロケーションの考え方です。

リスクとリターンのバランスが大事

アセットアロケーションを決める際に意識すべき点は、リスクとリターンのバランスを考えることです。

さまざまな資産の組み合わせから、自身の運用目標に到達するために許容できるリスク、各資産クラスの特徴を考慮して配分を決めましょう。

例えば、債券と比べると株式の方がリスクは高いですが、その分期待できるリターンも大きいです。

高いリターンを目指す場合には株式を多めに、リスクを抑えたい場合は債券を多めに配分することをおすすめします。

また、値動きが異なる資産に分散投資をすると、価格変動や金利変動によるリスクを軽減できます。

リスク低減効果を得ながら効率的にリターンを狙うためにも、しっかりとバランスを考えてアセットアロケーションを決めましょう。

分散投資とは?種類やポートフォリオの例もあわせてわかりやすく解説

アセットアロケーションとポートフォリオの違い

アセットアロケーションと似たような意味を持つ言葉に「ポートフォリオ」があります。

どちらも資産配分の考え方という点では同じですが、具体的な金融商品で示すかどうかという点が違います。

ポートフォリオとは、実際に運用している金融商品の比率のことです。

アセットアロケーションとポートフォリオの違いは、以下の表の通りです。

| アセットアロケーション | ポートフォリオ |

| 日本株式:30% | ・トヨタ自動車株:10% ・ソフトバンクグループ株:5% ・日本株インデックスファンド:15% |

| 海外株式:30% | ・アップル株:5% ・新興国株式インデックスファンド:10% ・米国株式インデックスファンド:15% |

| 国内債券:25% | ・国内債券インデックスファンド:25% |

| 国内不動産:15% | ・J-REIT:15% |

アセットアロケーションとポートフォリオの特徴と具体例を見ていきましょう。

アセットアロケーションは「資産クラスの配分比率」

アセットアロケーションは、資産クラスの配分比率のことです。

具体的な金融商品は示さず、あくまでも資産をどれくらいの割合で配分するのかだけを決めます。

例えば、「トヨタ自動車」や「ソフトバンクグループ」などの個別株式は、「日本株」という資産クラスにひとまとめにされます。

「日本株」「海外不動産」などの大まかな分類を決めるのが、アセットアロケーションの特徴です。

アセットアロケーションの例

- 国内株式:30%

- 海外株式:20%

- 国内債券:20%

- 海外債券:15%

- 不動産:15%

上記の例では国内外の株式を50%保有してリターンを狙いつつ、残りの半分は債券や不動産などで安定した運用も目指しています。

複数の資産にバランス良く分散しているため、リスク軽減効果が高いアセットアロケーションです。

ポートフォリオは「金融資産の保有比率」

ポートフォリオは、自身が運用している金融資産の保有比率のことを指します。

アセットアロケーションで決めた資産クラスの配分にしたがって、具体的な商品を選定するのがポートフォリオです。

例えば「海外株式:30%」というアセットアロケーションを決め、ポートフォリオでは具体的に「アップル10%、コカコーラ20%」という具体的な金融商品まで落とし込みます。

資産クラスを決めるだけでは運用はできないため、ポートフォリオまでしっかりと考えることが大切です。

ポートフォリオの例

例えば、アセットアロケーションで「国内株式:50%」という比率を決めた場合を考えてみます。

「国内株式50%」のなかの具体的なポートフォリオは、以下のようになります。

- トヨタ自動車(自動車):20%

- ソフトバンクグループ(情報・通信):10%

- イオン(小売):10%

- 東京エレクトロン(電気機器):10%

上記のポートフォリオの場合は業種に偏りがないため値動きの相関性が低く、リスク分散効果が得られます。

ポートフォリオを組む際にも複数の業種に分けたり、特定銘柄に保有比率を偏らせなかったりと、分散投資を意識することをおすすめします。

コアサテライト戦略とは?分散投資との違いや比率、おすすめの投資商品

まずはアセットアロケーションから決める

投資の計画や目標を立てるときは、アセットアロケーションを決めてからポートフォリオを決めるのが正しい順番です。

具体的な投資商品を決める前に、まずは資産クラスの配分を決めましょう。

ポートフォリオを決める際にも、アセットアロケーション同様にリスク・リターンのバランスを考えることが重要です。

「株式〇%、債券○%、不動産○%」などの比率を先に決め、リスクとリターンのバランスを崩さないように具体的な商品選定に進みましょう。

アセットアロケーションの理想比率と組み立て方

アセットアロケーションの比率は、資産クラスの組み合わせ次第で無限にあります。

投資の目的やリスク許容度、ライフステージによって理想の比率も異なるため、さまざまなパターンの組み合わせ方を想定しておくことといいでしょう。

ここでは、アセットアロケーションを組み立てる際のの参考としていくつか例を紹介します。

株式50%、現金50%の比率

長期投資でリターンを狙いに行く場合、株式と現金を50%ずつ運用する方法がおすすめです。

株式はリスクが高い分、長期的に見れば高いリターンが期待できます。

株式を中心に運用する場合は、投資対象を分散することが重要です。

投資信託を使って日本、先進国、新興国を組み合わせても良いですし、国内と海外を半分ずつで分散しても良いでしょう。

また、もしもの時に備えた予備資金として、現金は運用せずに残しておきましょう。

比率は必ずしも50%ずつである必要はなく、リスク許容度や投資目的に応じて異なる比率にしても問題ありません。

現金を手元に残しておくことで、株式暴落時の追加購入も可能になります。

長期投資のメリット・デメリット!おすすめの投資方法を解説

株式と債券と現金3分割して構成する

株式と現金だけでなく、債券を加えたアセットアロケーションもおすすめです。

債券が加わることで、株式市場が暴落しても資産全体の減少を抑制できる可能性があります。

一般的に株式と債券は反対の値動きをするケースが多く、株価が下がれば債券価格が上がり、債券価格が下がれば株価が上がる傾向が見られます。

値動きが異なる株式と債券を組み合わせることで、リスクを抑えた資産配分が実現できます。

リターンを狙いたい場合は株式を多めに、リスクを抑えて運用したい場合は債券を多めにするなど、株式と債券の比率を工夫しましょう。

株と債券の違いとは?相関関係やメリット・デメリットを紹介

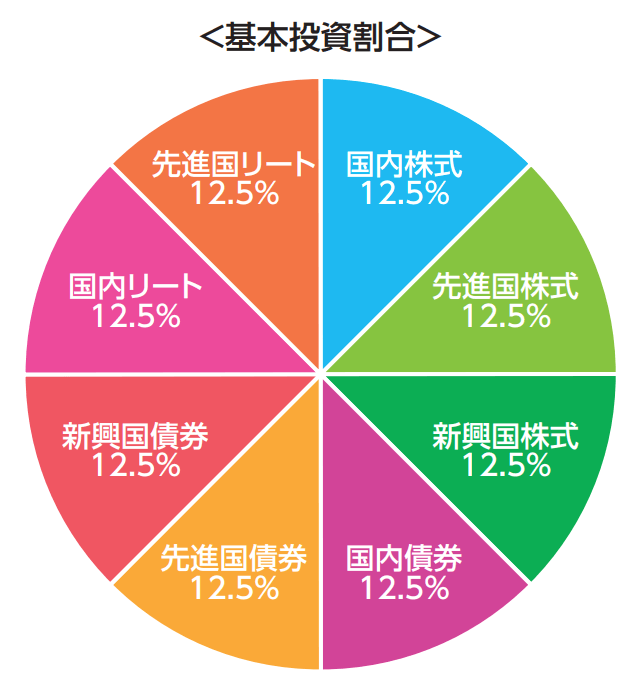

8資産均等の比率で組み立てる

国内の株式・債券・不動産、先進国の株式・債券・不動産、新興国の株式・債券という8つの資産を均等な比率で配分する方法もあります。

投資対象の資産・地域がバランス良く分散されているため、リスクを抑えた運用が実現できる方法です。

自分で8つの資産に投資するのは負担が大きいという方には、8資産均等型の投資信託を活用するといいでしょう。

例えば、「eMAXIS Slimバランス(8資産均等型)」では、以下の資産クラスにそれぞれ12.5%ずつ均等に投資されます。

- 国内株式

- 先進国株式

- 新興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内リート

- 先進国リート

バランス型投資信託のメリットは、1つの商品を購入するだけで分散投資が可能な点です。

各資産の資産配分を保つことも運用会社がしてくれます。

資産運用をしていると、当初は株式50%:債券50%で運用していたが、株価が上昇する局面では株式60%・債券40%と変わってしまうことがあります。

個人で運用していると、資産配分の調整は自分でしなくてはなりません。

1つの投資信託を購入するだけで分散投資になる点、価格変動による資産配分のズレを調整してくれる点は、バランス型投資信託がおすすめされる理由です。

年金の積立金を運用するGPIFのアセットアロケーション

私たちの年金を運用しているGPIF(年金積立金管理運用独立行政法人)も、アセットアロケーションの考え方に基づいて各資産に分散投資しています。

GPIFの各資産の構成割合は以下の通りです。

- 国内債券:25%

- 外国債券:25%

- 国内株式:25%

- 外国株式:25%

上記の割合は年金を運用する際に必要な利回りをキープしつつ、リスクが最小になる資産バランスを考えた結果の配分です。

比較的安定したリターンを期待できるアセットアロケーションであるため、ご自身の運用の参考にしてみても良いでしょう。

出典:年金積立金管理運用独立行政法人「基本ポートフォリオの考え方」

アセットアロケーションを決める際のポイント

リスク・リターンを踏まえて分散投資を意識する

アセットアロケーションを決める際には、投資対象となる資産クラスの価格変動率(リスク)を把握し、分散投資を意識することが大切です。

自分が「どれくらいのリスクを許容できるか」を決めた後に、資産の組み合わせを考えましょう。

例えば年齢が若い方は長期投資ができるため、比較的リスクの高い株式を中心に運用して積極的なリターンを狙うことが可能です。

一方でリタイア後の運用では、比較的リスクが低い債券の割合を大きくすることで、安定したリターンを狙うことができます。

ライフステージに合わせてリスク許容度を見直し、各資産のリスクを踏まえた上で効果的な分散投資を目指しましょう。

投資資金とは別に「生活防衛資金」を確保しておく

各資産の投資に回す資金とは別に、いざというときに備えた「生活防衛資金」を確保しておきましょう。

運用資産は思うように売却できない可能性があり、必要な時にすぐに現金化できないケースがあるためです。

独身か夫婦か、子どもがいるかなどの状況にもよりますが、一般的には3ヶ月〜1年ほどの生活費を準備しておけば、万が一にも備えられると言われています。

株式や債券、不動産などの資産とは別に、当面の生活に困らない程度の生活費を現金で確保しておくことが大事です。

【2024】生活防衛資金の目安はいくら?一人暮らしに必要な金額や貯金との違い

定期的にリバランスを行う

リバランスとは、保有資産の配分割合を運用開始時の比率に戻すことをいいます。

運用期間中の価格変動によって変わった配分比率を、リバランスによって当初の計画通りの比率に戻していくことが大切です。

例えば、最初に「株式50%・債券50%」のアセットアロケーションを組んでいる場合、株式が値上がりすると「株式60%・債券40%」のように割合が変わってしまうケースがあります。

この場合、比較的リスクの高い株式の割合が増え、資産全体のリスクが高くなってしまいます。

リバランスでは株式を一部売却し、その資金で債券を買い足すことで元の割合まで戻すことが可能です。

ただし、リバランスは長期的な視点で行うことが基本です。

短期間の価格変動に左右されて頻繁に行うと、手数料や税金などのコストがかさんでしまい、結果的に投資の効率が下がる可能性があります。

短期での一時的な値動きに惑わされず、長期的な視点を持ってリバランスを行いましょう。

見直しのタイミングで損切りをする

アセットアロケーション(資産の配分比率)の見直しを行う際は、「損切り」を考えることも大切です。

損切りとは、損失を出している資産を売却して損失を確定させる行為のことを指します。

損失が発生すると分かっていながら売却するのは精神的につらい部分がありますが、放置しているとさらなる損失が生じる可能性があります。

初期の段階で損失を確定させ、売却で得た資金で他の資産に投資をすればリターンを得られるかもしれません。

大きな損失を出す前に、損切りをして違う資産への投資に切り替えることも検討しましょう。

損切りの際は「まだ上がるかもしれない」という感情が邪魔をしてしまい、売却を決断できないケースが少なくありません。

あらかじめ「○%の損失が出たら売却する」「○円下落したら売却する」というようなルールを設け、感情に左右されずに機械的に損切りすることもおすすめです。

損切りとは?目安やタイミング、ルールやラインの決め方を紹介

株式と債券など相関の低い資産を組み合わせる

アセットアロケーションを考える際は、リスクを減らすために相関の低い資産を組み合わせるのがおすすめです。

ここでの「相関」とは資産同士の値動きの相関性のことを指し、相関が低い資産は異なる値動きをしやすい傾向があります。

例えば資産A・資産Bを保有している場合、相関が高いと資産Aの価格が下落すれば資産Bの価格も下落する可能性が高く、全体の資産が大きく減少する可能性があります。

一方で相関が低いと資産Aが下落しても資産Bは上昇している可能性があり、資産全体の損失を軽減できる場合があります。

資産同士の相関を見極めるには「相関係数」を確認することがおすすめです。

相関係数は資産の価格変動の相関性を数値化したもので、-1から+1の範囲で示されます。

例えば、年金積立金管理運用独立行政法人(GPIF)が2020年4月1日から適用したポートフォリオを策定した際の相関係数は以下の表の通りです。

| 相関係数 | 国内債券 | 外国債券 | 国内株式 | 外国株式 |

| 国内債券 | 1.00 | |||

| 外国債券 | 0.290 | 1.00 | ||

| 国内株式 | -0.158 | 0.060 | 1.00 | |

| 外国株式 | 0.105 | 0.585 | 0.643 | 1.00 |

相関係数が-1に近いほど資産同士の相関が弱まります。

上の表では国内債券と国内株式を組み合わせることでリスクを最も効率的に減らすことが期待できます。

資産の値動きの相関を考慮しながら、アセットアロケーションを決めていきましょう。

出典:年金積立金管理運用独立行政法人「分散投資の意義③卵を一つのかごに盛るな」

まとめ:アセットアロケーションを意識して資産運用をしよう

アセットアロケーションは、運用資産の配分割合を決めることを指します。

投資の目標を達成するためには、各資産のリスク・リターンのバランスを理解した上で分散投資をすることが大切です。

20代〜30代の方で資産運用に20年以上の時間をかけられる場合は、株式を中心にアセットアロケーションを組んでみるのもいいでしょう。

株式のみだと暴落時のリスクが心配という方は、アセットアロケーションに債券や現金を多く組み込む選択肢もおすすめです。

アセットアロケーションは人それぞれの目標・状況などによって最適解が変わります。

現在のライフステージに応じてリスク許容度を都度見直し、アセットアロケーションを確認して定期的にリバランスを行いましょう。

\現在開催中の無料セミナーはこちら/

▶︎▶︎【年収上げるよりも手取りが増える?】

オンライン税金セミナーの日程を確認する◀︎◀︎

▶︎▶︎【女性限定】 私にあったお金のふやし方って?

人気FP講師による『無料』オンラインセミナー!日程はこちら◀︎◀︎

| 投資の関連記事 | |

| 株式投資の始め方 | 従業員持株会とは |

| 投資で生活可能? | 配当金で生活できる? |

| 自社株買いとは | 空売りとは |

| 10万円以下の株主優待 | 高配当株のメリット |

| 投資はいくらから? | モメンタム投資とは |

| 投資の種類 | 分散投資とは |

| 長期投資の効果 | コアサテライト戦略 |

| 複利の効果 | アセットアロケーション |

| ポイント投資の特徴 | 株主総会とは |