【2024】ふるさと納税は損する?会社員や個人事業主など立場別にデメリットや回避法を紹介

ふるさと納税といえば、少額の自己負担金のみで高額な返礼品を受け取れるお得な制度として、ニュースやメディアで取り上げられています。

しかし、よく分からずに利用してしまうと実は損してしまうこともあるため、その仕組みやデメリットを理解しておくことが大切です。

この記事では、ふるさと納税のデメリットや注意点を詳しく解説します。

デメリットを回避する方法も紹介しますので、ふるさと納税を上手に活用したい方は参考にしてください。

\ ふるさと納税を正しく理解して適切に控除を受けよう!/

▶︎▶︎ふるさと納税セミナーの予約をする◀︎◀︎

この記事の目次

ふるさと納税とは

ふるさと納税とは、自分のふるさとや応援したい自治体に寄付ができる制度です。

寄付を行うことで、次のようなメリットがあります。

- 自治体から寄付金額の最大30%程度の返礼品を受け取れる

- 寄付金額に応じて所得税や住民税が控除される

- 自然保護や福祉充実など、寄付金の使い道を指定できる

実際にふるさと納税をするには、「楽天ふるさと納税」や「さとふる」をはじめとするふるさと納税サイトで、寄付したい自治体や受け取りたい返礼品を選ぶ必要があります。

上記のようなわかりやすいメリットがあることから、ふるさと納税の受入額は2015年で1,652億円だったものが、5年後の2020年には6,724億円へと拡大しています。

出典:自治税務局市町村税課「ふるさと納税に関する現況調査結果(令和3年度実施)」

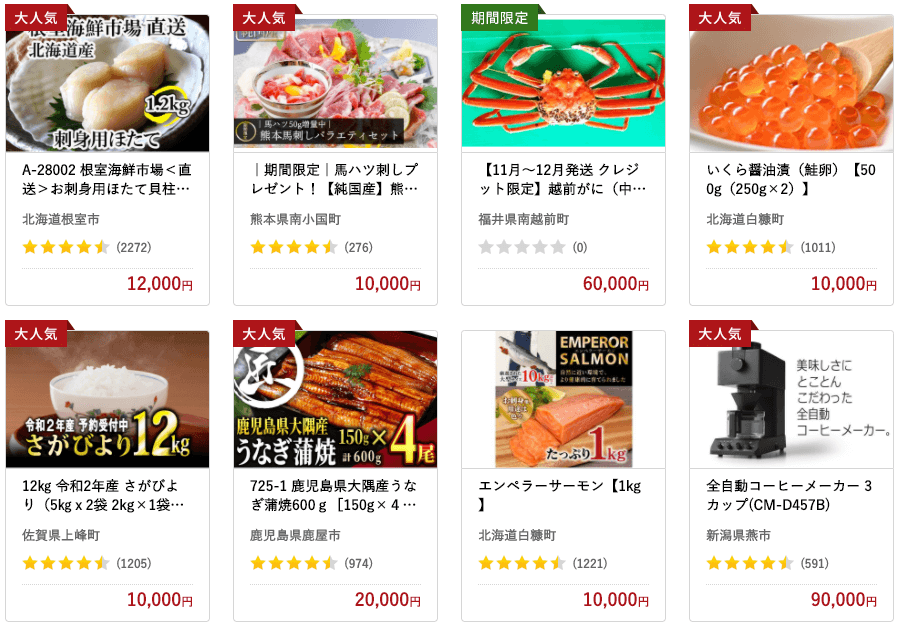

返礼品がもらえる

ふるさと納税の魅力の一つが、寄付した自治体から贈られる返礼品です。

ほとんどの自治体で、寄付へのお礼として地域の特産品や優待券などを届けてもらえます。

本来は税金として支払うはずだった金額で返礼品がもらえるということで、お得感があるのがふるさと納税の特徴です。

税金が控除される

ふるさと納税の合計寄付額から2,000円を引いた金額が、所得税の還付と住民税の控除を受けられます。

正確にいえばトータルで支払う税金額に変更はなく、ふるさと納税する金額を前払いし、その分が後に控除されるという仕組みになっています。

ふるさと納税できる金額には上限があり、収入や家族構成によって上限金額が異なります。

ふるさと納税をする際は、事前に上限金額をシミュレーションしておきましょう。

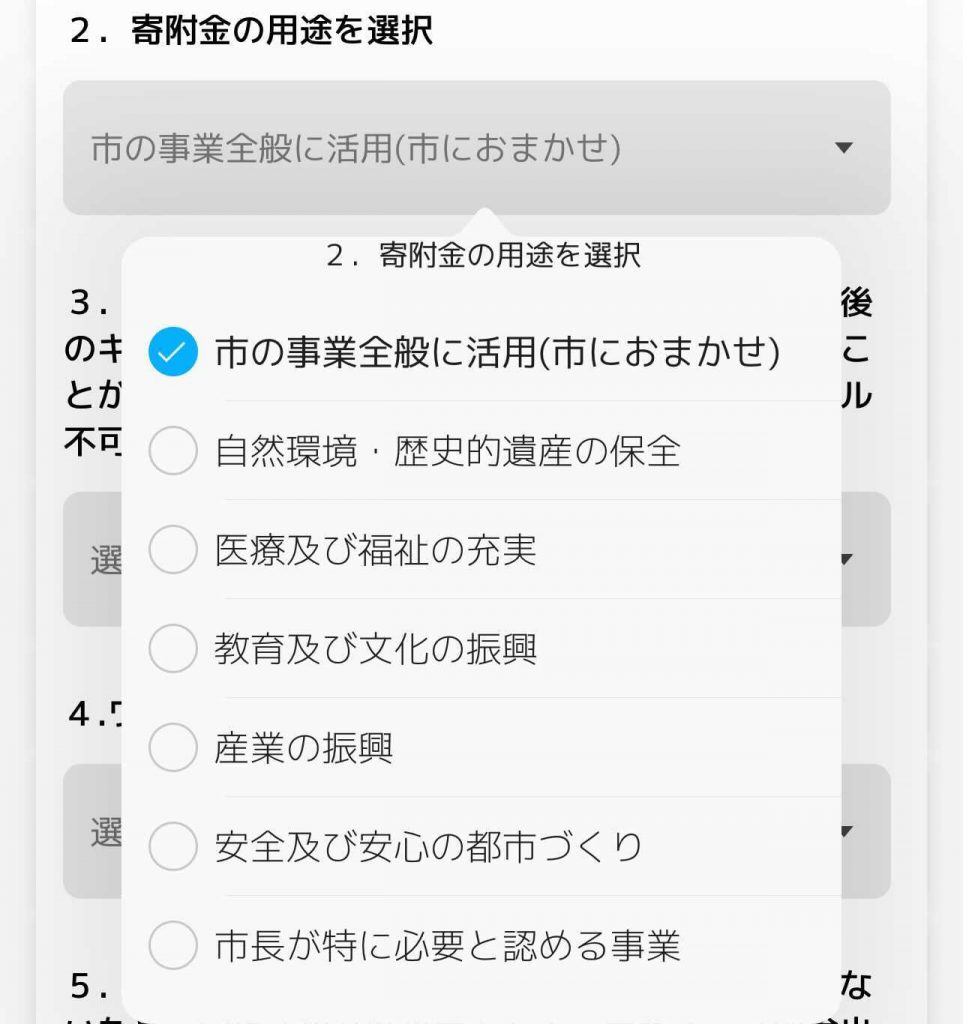

寄付金の使い道を選べる

寄付をしたものの、自分が望む使い方をしてもらえないということはよくあるものです。

ふるさと納税では、寄付金の使い道を自分で選べます。

教育や子育て・社会福祉・地域振興など自分の望む使い道を選べるので、自分が応援したい自治体を選ぶのもおすすめです。

【2024】ふるさと納税とは何かわかりやすく解説!やり方や仕組み

ふるさと納税のデメリット

ふるさと納税には多くのメリットがある一方で、デメリットも存在します。

ふるさと納税を始める前に、次の5つの注意点を理解しておきましょう。

- 節税や減税にはならない

- ふるさと納税の控除は翌年以降

- 自己負担金2,000円は必ず発生する

- 控除限度額を超えた分は自己負担になってしまう

- 名義が異なる場合は控除されない

会社員や個人事業主の場合は、立場に応じた別のデメリットも存在します。これらについては後述しますのでご確認ください。

ふるさと納税が住民税から控除されたか確認する方法!住民税決定通知書の見方を紹介

節税や減税にはならない

ふるさと納税で控除される税金は、寄付金額に基づいて決定するためです。

たとえば50,000円の寄付を行ったとすると、自己負担金2,000円(詳しくは後述)を差し引いた48,000円が税金から控除されます。

つまり、50,000円のお金を支払って同程度の金額を翌年の税金から差し引いているだけなので、節税や減税にはならないことがわかります。

つまり、税金からの控除を受けつつ、寄付金額に対する30%程度の返礼品を受け取れることがメリットになります。

\ ふるさと納税を正しく理解して適切に控除を受けよう!/

▶︎▶︎ふるさと納税セミナーの予約をする◀︎◀︎

ふるさと納税の控除は翌年以降

ふるさと納税の控除を受けられるのは、寄付を行った年の翌年以降となります。

そのため、ふるさと納税を行った年は一時的に支出が増えます。

控除が適用されるタイミングは次の通りです。

| 税の種類 | ワンストップ特例制度 | 確定申告 |

| 所得税 | なし | 確定申告の1,2ヶ月後 |

| 住民税 | 翌年6月から | 翌年6月から |

所得税や住民税は昨年1年間の所得金額をもとに算出され、ふるさと納税の控除額についても、昨年1年間の寄付金額をもとに算出されます。

つまり、ふるさと納税とは税金の前払いのようなものです。

ふるさと納税をした年は、前払いの関係で一時的に税金の負担が増えることに留意しておきましょう。

ふるさと納税が住民税から控除されたか確認する方法!住民税決定通知書の見方を紹介

自己負担金2,000円は必ず発生する

ふるさと納税では、自己負担金の2,000円が必ず発生します

控除限度額を超えない限り、この金額は変わりません。

ふるさと納税で控除されるのは、寄付金額から自己負担金2,000円を引いた金額となります。

たとえば、1年間に10,000円の寄付を行った場合、自己負担金2,000円を差し引いた8,000円分が税金から控除される仕組みです。

どれだけ寄付をしようと2,000円は負担がある(還付されない)ということを認識しておきましょう。

控除限度額を超えた分は自己負担になってしまう

ふるさと納税で控除できる上限は、寄付をする本人の年収と家族構成によって決まっています。

この上限のことを「控除限度額」といいます。

控除限度額を超えても寄付は行えますが、超えた分が自己負担となってしまう点には注意が必要です。

年収500万円(独身)の例

たとえば、年収500万円で独身の場合、控除限度額は61,000円と定められています(他の控除を受けていない場合)。

もともと自己負担額は最低2,000円なので、「61,000円 + 2,000円」の63,000円分の寄付を行うと、最大の控除を受けられることになります。

しかし、70,000円分の寄付を行った場合でも、控除額は61,000円にしかなりません。

この場合「70,000円 – 61,000円」で9,000円分の自己負担額が発生していることになります。

自己負担金は控除の対象にならず、単に地方へ寄付を行っただけのお金にしかならないため、控除限度額を十分に意識しておく必要があります。

名義が異なる場合は控除されない

ふるさと納税の申込者と控除を受ける納税者の名義が異なると、控除は適用されません。

たとえば夫がふるさと納税の控除を受ける場合、妻の名義で寄付を行ってしまうと、夫の所得税や住民税からは控除されないということです。

ふるさと納税サイトによっては、クレジットカードやコンビニ払いなど多数の決済方法に対応していますが、カードやアカウントの名義には十分な注意が必要になります。

会社員にとってのふるさと納税のデメリット

会社員の場合、上記以外にもこのようなデメリットがあります。

これからふるさと納税をしようと考えている会社員の方は、事前に確認しておきましょう。

年間6自治体以上に寄付するとワンストップ特例制度が利用できない

給与所得者(会社員やアルバイト)の場合、ワンストップ特例制度を利用することでふるさと納税の確定申告が不要になります。

ワンストップ特例制度を活用できるのは、1年間で5つの自治体までとなります。

6ヶ所以上の自治体に寄付をすると、確定申告が必要になるので注意が必要です。

ただし、1つの自治体に複数回寄付をしても、「自治体の数は1つ」としてカウントされます。

寄付をする回数には制限がないためです。

たとえば、次のようなケースではワンストップ特例制度が適用されます。

- 自治体A:1年間に5回寄付を行う

- 自治体B:1年間に2回寄付を行う

- 自治体C:1年間に1回寄付を行う

- 自治体D:1年間に1回寄付を行う

- 自治体E:1年間に2回寄付を行う

1年間の寄付回数は11回だが、寄付した自治体の数は5つなので「ワンストップ特例制度」が適用される。

\ ふるさと納税を正しく理解して適切に控除を受けよう!/

▶︎▶︎ふるさと納税セミナーの予約をする◀︎◀︎

ふるさと納税はワンストップ特例制度と確定申告どっちがお得?違いを解説

個人事業主にとってのふるさと納税のデメリット

個人事業主やフリーランスの場合、会社員とは違ったデメリットがあります。

ふるさと納税を利用しようと考えている個人事業主・フリーランスの方は、事前にデメリットを確認しておきましょう。

ワンストップ特例制度が利用できない

ワンストップ特例制度は、確定申告の必要がない給与所得者(会社員など)を対象とした制度です。

確定申告をする必要がある個人事業主・フリーランスの場合は、ワンストップ特例制度を利用できません。

とはいえ、個人事業主やフリーランスの方は、所得税の確定申告の際に寄付金額を追記するだけで申告手続きが完了します。

確定申告時の入力項目が少し増えるだけなのでそこまで大きなデメリットではありませんが、ワンストップ特例制度が利用できない点は把握しておきましょう。

【2024】ふるさと納税確定申告のやり方!還付がいつなのかも紹介!

住宅ローン減税を利用している方にもふるさと納税のデメリットがある

住居を購入して「住宅ローン減税」による控除を受けている方は、ふるさと納税を利用する際にデメリットが発生する可能性があります。

住宅ローン減税とは、住宅購入時のローンから毎年一定額を控除して所得税(一部、住民税)の負担を軽減させる制度のことです。

住宅ローン減税を利用中の方や利用を検討している方は、ふるさと納税を利用するデメリットについて確認しておきましょう。

ワンストップ特例制度を利用していない場合、損をする可能がある

住宅ローン減税を利用していても、「ワンストップ特例制度」を利用してふるさと納税をする場合は問題ありません。

しかしワンストップ特例制度を利用せずに「確定申告」をする場合、控除できる金額が減って損をしてしまう可能性があるため注意が必要です。

税金の計算では、ふるさと納税による所得税・住民税の控除の後に住宅ローン減税の計算が行われます。

住宅ローン減税は所得税から控除され、控除しきれない金額を住民税から控除する仕組みですが、住民税には控除上限額が定められています。

つまり、住宅ローン減税において所得税だけで控除しきれない場合、ふるさと納税による寄付金控除の分だけ住宅ローン減税で控除できる分が減ってしまうということです。

ワンストップ特例制度によるふるさと納税の場合は、控除の対象が住民税のみであるため、住宅ローン減税の影響を受けずに両方の控除が受けられます。

ただし住宅ローン減税の初回申請は確定申告が必要になるため、普段は確定申告をしない会社員の方も注意が必要です。

ふるさと納税はワンストップ特例制度と確定申告どっちがお得?違いを解説

ふるさと納税のデメリットを回避する方法

ふるさと納税は、デメリットを回避して上手に活用するとお得な制度でもあります。

ここでは、デメリットを回避するための方法を5つを紹介します。

- 事前に控除限度額を確認する

- 控除限度額を超えないよう返礼品に優先順位をつける

- 確定申告が嫌なら5自治体まで

- 自分のふるさと納税は基本的に自分で行う

- ふるさと納税以外の控除額を把握しておく

事前に控除限度額を確認する

ふるさと納税では、寄付者本人の年収と家族構成によって控除限度額が設定されているため、自分はどの程度の控除を受けられるのかを事前に確認しておきましょう。

控除限度額は、総務省の「ふるさと納税ポータルサイト」に年収別の表が掲載されています。

1年の前半で今年の年収がどの程度になるかわからない場合は、ある程度年収の目途がつく1年の後半からふるさと納税に着手することをおすすめします。

また、住宅ローン控除や医療費控除などほかの控除を受けている場合、表にある控除限度額が減額される可能性があります。

1人が受けられる控除には限度があるからです。

ふるさと納税以外に複数の控除が適用される方は、どの程度減額になるのかを税務署に相談してみるのもよいでしょう。

控除限度額を超えないよう返礼品に優先順位をつける

「控除限度額 + 自己負担金2,000円」を超えて寄付してしまうと、超えた金額が自己負担金に加算されることから、ふるさと納税は計画的に利用すべきだといえます。

自分がほしいと思う返礼品を片っ端から取り寄せた結果、気づいたら控除限度額を超えてしまっていたという事態が考えられるからです。

控除限度額を超えないようにするには、複数の返礼品に優先順位をつけましょう。

本当にほしい、または必要不可欠な返礼品を優先的に取り寄せ、寄付金額をしっかりと管理しておくことで、控除限度額を超えることなく制度を有効活用できます。

確定申告が嫌なら5自治体まで

給与所得者が6自治体以上に寄付を行うと、ワンストップ特例制度が適用されず、自分で確定申告をしなければなりません。

そのため、確定申告をしたくない方は、寄付する自治体の数を5つまでに抑えましょう。

このほかにも給与所得者がワンストップ特例制度を受けるには、次の条件を満たす必要があります。

- 1年間の給与収入が税込2,000万円を超えないこと

- 給与以外の副収入の所得が年間20万円を超えないこと

- 副業や複業などで2ヶ所以上の企業から一定額以上の給与を受け取っていないこと

- 住宅ローン控除や医療費控除を受けていないこと

こうした条件にあてはまらない方は、ふるさと納税をするかしないかにかかわらず、給与所得者であっても別途確定申告をする必要があります。

また、もともと確定申告が必須となる個人事業主やフリーランスの方は、寄付をする自治体の数にこだわる必要はありません。

ふるさと納税はワンストップ特例制度と確定申告どっちがお得?違いを解説

自分のふるさと納税は基本的に自分で行う

ふるさと納税の申込者と控除を受ける納税者の名義が異なると控除が適用されないため、ふるさと納税は基本的に自分自身で寄付を行いましょう。

どうしても自分で寄付を行うのが難しい場合は、本人の了承を得ていれば、代理人が手続きを行うこともできます。

たとえば、ふるさと納税サイトで夫の代わりに妻が申し込むようなケースです。

ただし代理で申し込む場合は、本人の了承を得る以外にも次の条件を満たす必要があります。

- 会員登録時は、代理人ではなく寄付者本人の氏名で登録すること

- 申込時は、代理人ではなく寄付者本人の情報を入力すること

- クレジットカードや決済アプリなどの名義が寄付者本人のものであること

本来不要な手続きが増えてしまうため、可能な限り自分でふるさと納税することをおすすめします。

ふるさと納税以外の控除額を把握しておく

住宅ローン控除や医療費控除など、ほかの控除とふるさと納税を併用する場合は、控除できる金額が少なくなる可能性があります。

住宅ローン控除の計算では、先にふるさと納税の控除が行われ、そのあとに住宅ローンでの控除が行われます。

さらに、住宅ローン控除で所得税から控除しきれなかった分は住民税から控除されるのですが、住民税の控除には限度額があり、超過してしまうと切り捨てとなってしまいます。

そのため、住宅ローン控除があるのにふるさと納税を併用すると、住宅ローン控除が100%利用できず、ふるさと納税の分だけ自己負担額を増やしてしまう可能性があるのです。

また、医療費控除やiDeCoで控除する場合も、課税対象となる所得自体が減少するため、ふるさと納税の上限金額も減少するので注意が必要になります。

iDeCo(イデコ)とは?仕組みや始め方、注意点をわかりやすく解説

ふるさと納税で損する人

ふるさと納税をすることで、実質的な税金の負担を軽減させながら、寄付をした自治体からの返礼品を受け取れるメリットがあります。

しかし、中にはその恩恵を十分に受けられない場合もあります。

どのような状況の場合にふるさと納税のメリットが少なくなるのか確認していきましょう。

所得が低い人

ふるさと納税は一律2,000円の自己負担が必要となるため、寄付金の上限額が低い人ほどメリットは少なくなります。

同じ2,000円の自己負担であっても、寄付金上限が10,000円と50,000円では受け取れる返礼品の内容や数量に差が出てしまうためです。

所得が低くなるほど、ふるさと納税で控除を受けられる寄付額の上限は下がっていきます。

所得が低い人は高所得な人と比べると、ふるさと納税による控除の恩恵が少なくなる点を理解しておきましょう。

しかし、所得が低いからといって「ふるさと納税をやるべきではない」というわけではありません。

控除上限額を超えて寄付してしまった場合は全額自己負担となって損をしますが、限度額の範囲内であればメリットがある制度です。

あらかじめ自身の控除上限額を把握した上でふるさと納税を始めましょう。

ふるさと納税は年収250万だとやる意味ない?限度額はいくらか解説

税金を払っていない人(住民税、所得税)

ふるさと納税のメリットは、一定の限度額まで所得税や住民税の控除や還付を受けながら、返礼品も受け取れる点にあります。

ふるさと納税で控除される所得税・住民税は、基本的に納税者の所得に応じて課税されます。

そのため、所得がなく所得税・住民税を納めていない専業主婦(主夫)や扶養内でパート・アルバイトをしている方の場合、税控除の恩恵を受けらません。

所得税・住民税を納めていない場合でも、ふるさと納税を活用して自治体へ寄付することは可能ですが、控除(還付)は受けられないため寄付金全額が自己負担となります。

税控除を受けずに返礼品を購入しても、単純に定価より高いものを購入しているだけの状態です。

所得税・住民税を納めていない場合は、税控除という意味ではふるさと納税のメリットがないため、活用の際は十分に検討することをおすすめします。

\ ふるさと納税を正しく理解して適切に控除を受けよう!/

▶︎▶︎ふるさと納税セミナーの予約をする◀︎◀︎

ふるさと納税がおすすめな方

ふるさと納税にはさまざまなデメリットがあるものの、準備や対策を心がけることでほとんどの課題は解消できます。

それよりもメリットのほうが大きいからこそ、ふるさと納税に人気が集まっているのでしょう。

ここではふるさと納税がおすすめな方の特徴を紹介します。

会社員の方はほぼ全ての方におすすめ

ふるさと納税は、会社員のほぼすべての方におすすめの制度です。

会社員は扶養控除や医療費控除、住宅ローン控除といった納税額を少なくできる制度を利用できますが、個人事業主と比べると節税手段が豊富とはいえません。

扶養控除を受けるためには、多くの場合で結婚して子供を産む必要がありますし、住宅ローン控除を受けるには住宅購入費という多大な支出が必要で、ハードルが高くなります。

その点、ふるさと納税は年齢や生活環境にかかわらず、殆どの方が利用可能です。

ワンストップ特例制度を使えば、確定申告をする必要もありません。

節税手段の少ない会社員にこそ、おすすめの制度だといえるでしょう。

年収が高い方

ふるさと納税は、年収が高い方に向いています。

年収が高い方ほど、ふるさと納税の控除上限額が高くなるからです。

年収300万円で独身の場合は控除上限額は28,000円ですが、同じ独身で年収が1,000万円になると、控除上限額は18万円にまで上昇します。

寄付金額が高額になるほど食品や生活必需品だけではなく、最新家電や高級ホテルの宿泊券などの返礼品が多くなり、選択の幅が広がります。

他の控除を使っていない方

扶養控除や医療費控除などの控除を受けている方に比べ、控除制度をまったく活用していない方のほうが、ふるさと納税で受ける恩恵が大きくなります。

すでに複数の控除が適用されている方ほど、ふるさと納税の控除上限額が減ってしまうからです。

たとえば、夫婦共働きで寄付者本人の年収が500万円だとします。

配偶者控除を受けていない場合のふるさと納税の控除上限額は61,000円ですが、配偶者控除を受けていると控除上限額が49,000円まで減ってしまいます。

ふるさと納税以外の控除を使っていない方のほうが、ふるさと納税の恩恵を最大限に活かせるでしょう。

まとめ:ふるさと納税はデメリットよりもメリットに着目しよう

好きな自治体に寄付することで、返礼品の受け取りや税金控除などの恩恵が受けられるふるさと納税。

最低2,000円の自己負担金のみで地域の特産品を味わえたり、寄付額が大きい方だと高級ホテルの宿泊チケットや最新家電まで入手できるのが魅力です。

今回は6つのデメリットや注意点について取り上げましたが、いずれもポイントを押さえれば問題を解消できるものばかりでした。

そのため過度にデメリットを意識するのではなく、メリットを活かしてどのように制度を有効活用できるかという点に着目してみましょう。

ふるさと納税を有効活用すれば、生活がより豊かなものへと変わっていくでしょう。

\ ふるさと納税を正しく理解して適切に控除を受けよう!/

▶︎▶︎ふるさと納税セミナーの予約をする◀︎◀︎